شرایط گرفتن وام فوری

وام فوری در 5 دقیقه!

به گزارش فارس روی ویترین مغازه اش زده، پرداخت وام در 5 دقیقه. برایم جالب است که یک طلا فروشی چطور اقدام به پرداخت وام می کند؟ وارد مغازه اش می شوم. می ایستم تا تلفنش تمام شود.می پرسم ماجرای این وامی که روی ویترین نوشته اید، چیست؟می گوید: طلایتان را بیاورید ما به اندازه 90 % ارزش آن را به شما وام می دهیم؟با سود چقدر؟4 درصد.دارم فکر میکنم چه خوب، یعنی از خیرین است که وارد کار قرضالحسنه شده که توضیح تکمیلیاش موضوع را کاملاً عوض میکند:" یک میلیون وام میشود 10 قسط 140 هزار تومانی".می پرسم: و اگر به هر دلیل یک ماه نتوانستم قسطم را پرداخت کنم چه می شود؟می گوید: به اندازه سود پول از شما جریمه گرفته می شود.به خودم می گویم: به واقع چرا باید کارمان به این جا برسد که هر مغازه داری به این نتیجه برسد که می تواند به گسترش بازار غیررسمی دامن بزند بی آنکه نظارتی بر آن باشد. اصلاً ریشه اینگونه اتفاقات کجاست؟به سراغ برخی از کارشناسان اقتصادی می روم و دلیل رواج اینگونه رفتارها را در اقتصاد از آنها می پرسم.* شجری: بانک مرکزی در مدیریت صحیح بازار رسمی ضعیف عمل می کنداز هوشنگ شجری اقتصاددان و استاد دانشگاه می پرسم چرا اینگونه اتفاقات رخ می دهد؟ می گوید: بازار پولی به دو شکل است. بازار متشکل رسمی و قانونی که بانکها و موسسات مالی و.... زیر نظر بانک مرکزی فعالیت می کنند. وقتی بانک مرکزی در نظارت بر این بازار ضعف داشته باشد و یا فاقد توان محاسبه سود با متغیرهای دقیق باشد، در این شرایط بازار غیررسمی و زیر پوشش سایر مشاغل شکل می گیرد که یک بازار بی نام و نشان است. در این شرایط یک طلافروش، فرش فروش و... در کنار شغل خود به معامله پول اقدام می کند.وی اضافه میکند: اگر بازار رسمی درست عمل کند و اعتبارات و تسهیلات به نسبت درست توزیع شوند، هرگز زمینه گسترش بازار غیررسمی به این شدت فراهم نمی شود.* غلبه بازار غیررسمی بر رسمیشجری می گوید: ایجاد 53هزار میلیارد تومان مطالبات معوق که عمدتاَ نیز ناشی از نفوذ شبه دولتیها است، نشان از عدم نظارت کافی بر بازار متشکل رسمی را دارد.وی با ابراز نگرانی از غلبه بازار غیررسمی بر رسمی به تبعات این اتفاق اشاره می کند و می گوید: با رسیدن نرخ بهره به 48 درصد در بازار غیر رسمی عملاً بزرگترین آسیب به سرمایه گذاری وارد می شود. ریشه فقر و ثروت در هر جامعه سرمایه گذاری است. با عدم توزیع درست تسهیلات از طریق بازار رسمی، سرمایه گذاریهای لازم در حوزه صنعت، کشاورزی و.... صورت نمی گیرد.این استاد دانشگاه اضافه می کند: با نرخ بهره های بالا نمی توان در حوزه های مولد سرمایه گذاری کرد که با بروز چنین وضعیتی باید در انتظار تعطیلی ...

شرایط خرید و فروش اوراق وام مسکن در فرا بورس

اوراق گواهی سپرده بانک مسکن امتیازی است که براساس سپردههای بانکی منتشر میشود و مردم میتوانند این برگهها را در قالب اوراق 500 هزار تومانی در بازار فرابورس خریداری کنند. در گذشته مردم میتوانستند با مراجعه به بانک مسکن و واریز 9 میلیون تومان بهعنوان سپرده بانکی پس از مدتی موفق به دریافت وام مسکن شوند اما در حال حاضر همه سرمایهگذاران میتوانند با خرید اوراق سپرده بانک مسکن بلافاصله 20 میلیون تومان وام مسکن دریافت کنند و دیگر نیازی به صرف مدت طولانی برای دریافت وام نیست. در حال حاضر هر برگه 500هزار تومانی 70 الی 90 هزار تومان ( با نوسان ) در بازار فرا بورس دادوستد میشود، هر سرمایهگذار میتواند با خرید 40برگه 500هزار تومانی وام 20میلیون تومانی را بلافاصله دریافت کند؛ ضمن اینکه بهره این وام 12درصد است. وامهای دریافتی برای این برگهها بین 5 تا 15 سال به درخواست خریدار قابل تقسیط است. سقف دریافت تسهیلات بهازای خرید برگههای گواهی سپرده بانک مسکن را 20 میلیون تومان میباشد و افراد میتوانند با پرداخت حدود 3 میلیون و 100 هزار تومان این برگهها را برای دریافت وام مسکن در فرابورس خریداری کنند. درآمد حاصل از فروش این اوراق از مالیات نقل و انتقال معاف است و شورای بورس آن را بهعنوان یک ابزار مالی شناسایی کرده است. هر برگه در فرابورس از 24 ماه اعتبار برخوردار است و در هر ماه نماد این اوراق مورد بازگشایی قرار میگیرد.

زن و دختر چرا عکس تو گیرند پسر کوس رسوایی تو ای همه کس زده هر جا

دریافت وام با سند خودرو - گرفتن وام از بانک با سند خودرو - وام با سند خانه - شرایط اخذ وام از بانک مسکن با سند منزل - گرفتن وام روی سند خانه - گرفتن وام بانکی با سند - دریافت وام با سند ملکی - اخذ وام با سند ملکی - دریافت وام با سند - گرفتن وام با سند خانه - شرایط اخذ وام با سند در بانکها - وام روی سند خانه - گرفتن وام با سند ملكي - وام با سند ملکی - درخواست وام برروي سند خانه - وام در قبال سند ملکی - گرفتن وام با سند - شرایط گرفتن وام با سند خانه - وام فوری با سند ملک - وام روی سند شهرستان - اخذ وام باسند منزل - وام سند خانه - نحوه دریافت وام روی سند ملکی - وام مسكن روي سند- وام روی سند زمین - گرفتن وام با سند منزل - وام با سند - وام بانکی با سند ملکی - تامین سرمایه با سند کارخانه صنعتی - وام بر روی سند - وام با سند منزل - وام با سند ملکي - وام روی سندخونه - انواع وام مسکن روی سند ملک - نحوه گرفتن وام روی سند مسکن - وام سند ملکی - شرایط وام ملکی بانک اینده - اخذ وام باسند ملکی - وام،تأمین سرمایه - سندملکی جهث اخذ وام - وام سند ملكي - تسهیلات مضاربه با سند ملک - وام گرفتن روی سند خانه - وام با سند ملک - فروش وام با سند - دريافت وام با سند ملك از بانكها - شرایط وام با سند زمین در شهرستان - "شرایط اعطای وام با سند ملکی" - وام بانکی روی ملک - گرفتن وام روی سند خانه - طریقه گرفتن وام مسكن فاقد سند ششدانگ - انواع وام بانک مسکن -پرداخت وام روی سند منزل - شرایط وام با سند ملکی - دریافت وام با سند خانه - روش گرفتن وام روی سند خانه - گرفتن وام از روی سند منزل - وام با سند آزاد - سند ملکی - سند وام - وام بانکی روی سند ملک -وام درقبال سند - پرداخت وام با سند منزل - دریافت وام روی سند خودرو - فروش سند ملکی - دریافت وام روی سند خانه - وام از روی سند خانه - اخذ وام با سند ملکی فوری - تامین کالا با سند ملکی - تامین کالا با ضمانت سند ملکی - تسهیلات بانکی با سند ملکی - وام سند ملک - شرایط گرفتن وام روی سند ملک -نوع سند ملکی برای ضمانت وام بانکی؟ - سند برای وام - تامین سند برای وام - تامين كالا با ضمانت و سند ملکی - دریافت ملک با سند بانکی - دریافت وام با سند کشاورزی - وام بانک کشاورزی با سند زمین -شرایط دریافت وام ملکی - وام روی سند ملکی - تسهیلات روی سند ملکی - وام روی سند - خريدار وام بدون سند ملكي - خرید خودرو از روی سند - شرایط دریافت وام مضاربه - وام گرفتن از طریق سند خونه - وام خرید ماشین سنگین ازروی سندملک - اجاره سند جهت دریافت وام - گرفتن وام با سند ملکی از بانکهای دولتی - وام برای سند ملک - دريافت ...

دلالان از کجا و چگونه وام می گیرند

بینا- معلوم نیست در حالی که گرفتن یک وام ساده کم مبلغ برای امورات فوری و ضروری مردم عادی تا مرز غیرممکن پیش می رود، این وام فروش های رنگارنگ و متنوع از کجا و چگونه می توانند سریع و راحت به منابع بانکی دسترسی داشته باشند؟! اگر به اطراف خود نگاهی کوتاه بیندازید، با حجم انبوهی از عرضه وامهای گوناگون مواجه می شوید. شما و بسیاری دیگر از شهروندان احتمالا یک یا چند بار گذرتان برای کار ضروری یا غیرضروری به بانک افتاده و از مسوول شعبه یا کارمند بانک چگونگی دریافت یک وام کم مبلغ مثلا برای درمان ، تحصیل ، مسکن یا وام بانکی برای حل مشکل شخصی را جویا شده اید، اما با یک «نه» قاطع دست به سرتان کرده اند: اعتبار نداریم ، مجوز نداده اند، وامهای کوچک قطع شده و... یا در نهایت لبخندی تحویلتان داده اند که یعنی چه چیز غیرممکن و سختی می خواهی!... با این حال کافی است به یکی از همین آگهی هایی که روزانه داخل منزلتان می اندازند یا به درها می چسبانند، توجه کنید. انواع و اقسام وام فوری و غیرفوری از 2 میلیون تا 2 میلیارد تومان را با دامنه وسیعی از شرایط پرداخت انتخابی پیش رو دارید. وام کارمندی ، وام مضاربه ، وام سرمایه گذاری ، وام خرید مسکن ، وام خرید خودرو، وام خرید کالا، وام جانبازی ، وام بازنشستگان ، وام خرید مواد اولیه ، وام خرید مطب پزشکان ، وام تعمیرات مسکن ، وام خرید ماشین آلات ، وام سرمایه آزاد و انواع و اقسام وام را می توانید حداکثر 48 ساعته دریافت کنید! برخی از این وامها در حالی توسط این موسسات بی نام و نشان و ثبت و اثر براحتی عرضه می شود که در خود بانک اصلی ، پرداخت آنها مدتهاست متوقف شده است. مثلا پس از ماجرای کاهش نرخ سود بانکی خیلی از بانکها حتی بانکهای خصوصی پرداخت وامهای مسکن خود را یا به طور قابل توجهی کاهش دادند یا مانند بانک... به طور کامل قطع کردند. با این حال ، چگونه است که این موسسه ها می گویند تا 70 درصد سقف قیمت یک واحد مسکونی را از همان بانک و با حضور کارشناس بانک آن هم به طور سریع و با دوره بازپرداختی که مشتری انتخاب می کند، وام می دهند؟ جالب اینجاست که آنها برای اثبات درستکاری خود و صحت پرداخت وام ، سهم دریافتی خود از مبلغ وام را به آخرین اقساط پرداختی مشتری موکول می کنند تا شائبه کلاهبرداری کمرنگ شود. یعنی اینقدر اطمینان؟ این کدام پشتوانه و اطمینانی است که برای مردم وجود ندارد، اما برای وام فروش ها براحتی و با این اختیارات و نفوذ گسترده وجود دارد؟ چند پرده از ماجرابا چند موسسه وام فروشی به عنوان مشتری تماس می گیریم. وام 2 میلیونی کارمندی فوری و حداکثر 24 ساعته بدون نیاز به ضامن قابل پرداخت است. منشی پاسخ می دهد: این ...

دیپلم فوری بگیرید»، «اخذ دیپلم رسمی»، «سیکلدارها بشتابید»

ششماهه دیپلم بخرید! جامعه > آموزش - تهران امروز نوشت: دیپلم فوری بگیرید»، «اخذ دیپلم رسمی»، «سیکلدارها بشتابید»؛ حتما شما هم در کوچه پسکوچههای شهر این تبلیغات را بر در و دیوارها دیدهاید. آگهیهای تبلیغاتی موسسات کمک آموزشی که ادعا میکنند یک شبه شما را به مدرک میرسانند و نیازی به چند سال تحصیل و درس و مشق نیست. رد این آگهیها را که بگیرید به موسساتی میرسید که با اطمینان میگویند کارشان قانونی است و شما فقط بیایید ثبت نام کنید و خیالتان راحت باشد.تماس با این موسسات به نتایج جالبی میرسد؛ فردی به نام «الف.ش» که در آگهیاش آورده «اخذ دیپلم رسمی از آموزش و پرورش» میگوید کار و بارش کاملا قانونی است. به گفته او پای راهکار سادهای هم در میان است:«ترک تحصیلی ها دارای مدرک سیکل با گذراندن 53.5 واحد دروس عمومی و 42.5 واحد مهارت کامپیوتر در مدت یکسال موفق به کسب دیپلم شوید.ترک تحصیلیهای مقاطع مختلف بر حسب تعداد واحدهای گذرانده شده و 42.5 واحد مهارت کامپیوتر در کمتر از یکسال موفق به کسب دیپلم شوید.» تماس با تلفن همراهی که زیر تبلیغش آورده از جزئیات این مدل مدرک دادن رمزگشایی میکند:«فرقی نمیکند که در دبیرستان درس خوانده باشید یا نه. مدرک سیکل داشته باشید کفایت میکند. بابت هر کدام از واحدها مبلغی میپردازید که جمعا میشود 450 هزار تومان.» فرقی هم ندارد که چه موقع از سال به این موسسات زنگ بزنید، همیشه راهکاری دارند که پیش پای شما بگذارند: «الان هم اگر بخواهید اقدام کنید میتوانیم کارهای شما را ردیف کنیم که از ترم دوم شروع کنید و ادامه واحدها را تا شهریور ماه بگذرانید.» وقتی میپرسیم مدرک معتبر است یا نه، با اطمینان و با لحن خاصی میگوید: « آقا جان ما از وزارت ارشاد و سازمان فنی و حرفهای مجوز داریم!» در این سالهای اخیر موسساتی به عنوان آموزش از راه دور راه افتاد که حکم مدرسه بزرگسالان را دارد و آنهایی که سن و سالشان از تحصیل در مدارس عادی گذشته میتوانند با قید داشتن مدرک سالهای قبلی اقدام به ثبتنام کنند. حالا خیلی از موسساتی که شکل و شمایل مدرکدهی آنها به این موسسات رسمی نمیخورد خودشان را جای موسسات آموزش از راه دور جا میزنند و در اغلب موارد با ترفندهایی از زیر بار مدرک دادن درمیروند و تقصیر را گردن متقاضی میاندازند.با این حساب نه تعهدی برای خودشان قائل هستند و نه به شکایتها و اعتراضهای دانشآموزان رسیدگی میکنند. از آنجایی هم که آموزش و پرورش نسبت به این موسسات تعهدی نداده، اعتراض متقاضیان به نتیجه خاصی نمیرسد. نحوه شرکت در امتحانات این موسسات هم روند ...

اصول کاربردی خرید مسکن

شاید شما هم جزو کسانی باشید که تصمیم گرفتهاید در آستانه سال جدید، منزل خود را نو کنید؛ یا اینکه پس از سالها مستاجر بودن اکنون قصد کردهاید آپارتمانی بخرید تا در روزهای آغازین سال جدید در منزل خود ساکن شوید، اما در این میان ممکن است سوالاتی در ذهن شما باشد که خرید آپارتمان را برایتان با اما و اگر مواجه میکند و باعث میشود در خرید، تعلل یا به اصطلاح دست دست کنید. سوالاتی از این قبیل که بهتر است در کدام منطقه آپارتمان بخرید؟ با چه متراژی خرید کنید؟ به دنبال آپارتمانهایی باشید که کنار خیابان هستند یا در داخل کوچهها قرار دارند؟ چند سال ساخت بخرید یا نوساز؟ به دنبال فایلهای فروش در بنگاههای مسکن بروید یا در پی یافتن موارد بدون واسطه باشید؟ و دهها سوال دیگر موارد عمومی هستند که قبل از خرید آپارتمان ممکن است جزو دغدغههای ذهنی شما باشند. البته در این میان توجه به مسائل روز باعث طرح سوالاتی مربوط به حال و روز کنونی بازار خرید و فروش مسکن میشود که اگر با اهمیتتر از دغدغههای عمومی شما نباشد از آن بیاهمیتتر هم نخواهد بود. عمدهترین مسائلی که در ارتباط با اوضاع و احوال این روزهای معاملات خرید و فروش مسکن وجود دارد مربوط میشود به تصمیمگیری در مورد زمان خرید آپارتمان. بر این اساس اغلب کسانی که قصد خرید دارند از خود میپرسند با توجه به اینکه قیمتها در بازار قدری بالاتر از ارزش واقعی آپارتمانهاست و به اصطلاح اقتصادی مقداری حباب دارد، بهتر است خرید خود را در روزهای باقی مانده از سال انجام دهیم یا منتظر از بین رفتن حباب قیمتها در روزهای پس از آغاز سال جدید شویم؟ در این میان، کسانی هم هستند که به قصد سرمایهگذاری میخواهند وارد بازار مسکن شوند که این دسته از افراد هم با این دغدغه اساسی که آیا الان زمان مناسبی برای سرمایهگذاری در بازار مسکن است یا خیر؟ روبهرو هستند. برای پاسخ به این سوالات ابتدا باید به درک کاربردی شرایط فعلی بازار و پیشبینیهای موجود در آینده پرداخت تا بتوان انتخاب درست و دقیقی انجام داد. وضعیت فعلی بازار مسکن چطور است؟ آنطور که صاحبنظران میگویند و شواهد هم نشان میدهد، بازار مسکن در حال حاضر، در حالت عدم تعادل عرضه و تقاضا به سر میبرد. تقاضای خرید هماکنون در بازار مسکن زیاد است، اما مالکان که روند افزایشی قیمتها را در زمستان مشاهده کردهاند ترجیح دادهاند دست نگه دارند و آپارتمان خود را تا سال آینده نفروشند. اما در این میان هستند کسانی که برای تبدیل به احسن کردن منزل یا نیاز مالی و یا به هر دلیل دیگر، آپارتمان خود را برای فروش ...

اقدامات فوری برای مهار مهاجرت فراگیر مردم سیستان

بسمه تعالی اقدامات فوری برای مهار مهاجرت فراگیر مردم سیستان مقدمه سیستان، این سرزمین حماسهها و افسانهها، از سپیده دم تاریخ از چنان غنای اقتصادی برخوردار بوده است که طی قرنها به «انبار غلهی آسیا» مشهور بوده و توانسته آثار مدنیت را بر سینهی خود ثبت کند، به عنوان حلقهی واسط تمدنهای سند و ماوراءالنهر با مصر و بینالنهرین، ایفای نقش میکرده است. کارکردهای منطقهای و اقتصادی، اجتماعی در دورهی اسلامی، بهویژه در قرون اولیه از پویایی و شکوفایی بسیار مناسبی حکایت دارد تا آنجا که برتری حکومت سیستان بر مصر و خراسان، در تاریخ ثبت شده میباشد. شوکت و آبادانی سیستان، طی قرون و اعصار، زبانزد خاص و عام بوده است، اما با سیاستهای استعماری انگلیس، بخش اعظم خاک سیستان از آن جدا و به افغانستان واگذار شد و پس از آنکه حوضهی آبریز و آبخیز منطقه از هم دور ماند، دیگر تا کنون سیستان، هیچگاه روی آرامش و آبادانی و توسعه را ندیده و هراز چند گاهی یا تحت تأثیر و طعمهی سیل شده و یا اینکه از خشکسالی و بیآبی رنج برده است و میبرد. نگاهی به روند خشکسالیهای ادواری سیستان، نشان میدهد که با توجه به اینکه یگانه منبع تأمین آب منطقه، از آوردههای رودخانه هیرمند میباشد و این رودخانه، مسیری حدود 1100 کیلومتر را در کشور همسایه، افغانستان طی میکند، در شرایط غیرسیلابی، همواره این رودخانه عاری از آورده شده و به دلیل قطعیت نیافتن حقابهی ایران در پروتکلهای بینالمللی، آیندهی سیستان را در هالهای از عدم قطعیت و ابهام قرار داده است. مهاجرتهای دورههای خشکسالی قبل، ناشی از سیر طبیعی کاهش آوردههای هیرمند بوده است، اما به نظر میرسد با دخالت سیاستمداران بین المللی و وابسته بودن به تصمیمات سیاسی کشور همسایه، سیر این مهاجرتها در آینده، صعودی شود و سیستانیانی که همواره حافظ خاک و سرزمین مادری خود بودهاند، این ویرانه را بهناچار در آینده، ترک گفته و آوارهی شهرها و روستاهای استانهای دیگر کشور گردند. چنانچه این فاجعه رخ دهد، پیامدهای زیانبار اقتصادی، اجتماعی، فرهنگی، نظامی و سیاسی برای کل مناطق کشور در پی خواهد داشت که جبران ناپذیر میباشد. به نظر میرسد مسئولین نظام مقدس جمهوری اسلامی ایران ، باید موضوع را به صورت یک مسئلهی حیاتی و مهم ملی تلقی نموده، اقدامات لازم را برای حل مشکلات مردم منطقه و نهایتاً نگهداشت جمعیت، انجام دهند، با این رویکرد، دراین نوشتار، پیشنهاداتی ارائه شده است: نگاهی گذرا به دورههای خشکسالی در سیستان براساس مطالعات به عمل آمده، طی ...

حمایت از کاهش فقر و رشد (PRGF)

صندوق بین المللی پول در ماه سپتامبر سال 1999، تاسیس کاهش فقر و رشد تسهیلات (PRGF) را به اهداف کاهش فقر و رشد بیشتر مرکزی به عملیات اعطای وامدر فقیرترین کشورهای عضو آن بررسي كرد . بررسی PRGF توسط کارکنان صندوق بین المللی پول در سال 2002 و با ارزیابی مستقل دفتر (IEO) از صندوق بین المللی پول در سال 2004 تایید کرد؛ که طراحی برنامه های پشتیبانی شده توسط وام PRGF تبدیل شده است انطباق بیشتر به هزینه های عمومی و بالاتر، به ویژه هزینه های فقرا. ساخت و ساز در این پیشرفت و در پاسخ به یک گزارش سال 2007 IEO در صندوق بین المللی پول و کمک به کشورهای جنوب صحرای آفریقا، صندوق بین المللی پول در سال 2007 اصول اتخاذ شده برای ترویج استفاده کامل از کمک های خارجی در حالی که حفظ ثبات اقتصاد کلان و بدهی است. بررسی طراحی برنامه PRGF توسط هیئت اجرایی در سپتامبر 2005 نشان داد که در حالی که نتایج اقتصاد کلان در کشورهای کم درآمد به طور قابل توجهی در سال های اخیر بهبود یافته بود، درآمد سرانه پایین باقی می ماند. بررسی اشاره کرد به طور خاص، اهمیت نهادهای اقتصادی گسترده ای برای رشد پایدار و ثبات، و نیاز به مدیریت با دقت افزایش جریان کمک. برنامه PRGF پشتیبانی اطراف جامع، متعلق به کشور قاب مقالات استراتژی کاهش فقر (PRSPs). PRSPs توسط دولت با مشارکت فعال جامعه مدنی و دیگر شرکای توسعه آماده شده است. PRSPs هستند و سپس توسط هیئت اجرایی صندوق بین المللی پول و بانک جهانی به عنوان مبنایی برای وام های اعطایی از هر نهاد و کاهش بدهی ها تحت مفصل در نظر گرفته کشورهای فقیر بسیار بدهکار (HIPC). ابتکار. اهداف و شرایط سیاست در یک برنامه PRGF حمایت از سند استراتژی کاهش فقر این کشور کشیده شده است. برنامه تقویت حکومت و رشد اول، اصول مشارکت عمومی گسترده و مالکیت کشور به PRGF هستند. بحث در مورد سیاست های اساسی برنامه های PRGF حمایت بیشتر از در مورد سایر ترتیبات صندوق باز هستند، چرا که آنها در سند استراتژی کاهش فقر در سراسر کشور متعلق به. با افزایش مالکیت ملی، مشروط PRGF تبدیل شده است صرفه جو تر، با تمرکز بر مناطق اصلی صندوق از تجربه و تخصص، و محدود به اقدامات است که تاثیر مستقیم و حیاتی در اهداف اقتصاد کلان این برنامه است. برنامه دوم، PRGF حمایت منعکس نزدیک کاهش فقر در هر کشور و اولویت های رشد و تا زمانی که ثبات اقتصاد کلان حفظ، به دنبال پاسخ انعطاف پذیری به تغییر در شرایط کشور و اولویت های حامی فقرا. شناسایی و اولویت بندی اقدامات کلیدی و اصلاحات ساختاری با هدف کاهش فقر و رشد در طول فرایند سند استراتژی کاهش فقر، و در صورت امکان، هزینه های بودجه خود را ارزیابی. بودجه کشورها تحت برنامه های PRGF حمایت منعکس ...

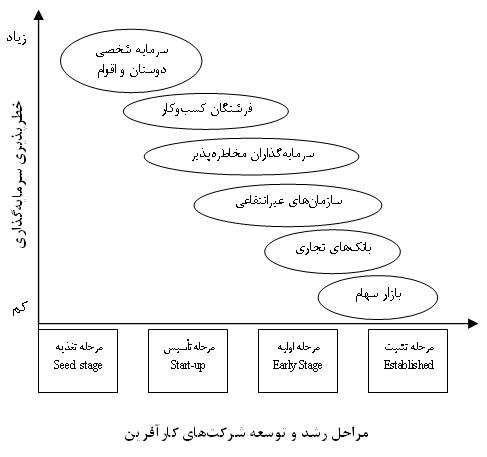

چگونه با سرمایه کم یک کسب وکار راه اندازی کنیم

همه فعالیتهای کارآفرین نیاز به سرمایه دارد. درست است که سرمایه در طول حیات فعالیت اقتصادی نیاز است، ولی کارآفرین تازهکار، در آغاز کار، در بدست آوردن سرمایه با مشکلات بیشتری روبهرو است. کارآفرینان برای تأمین سرمایه جهت راهاندازی کسب و کار معمولا از دو منبع زیر استفاده میکنند:وجوه درونیوجوه بیرونیدر سالهای اولیه راهاندازی هر فعالیت نو پا، کارآفرینان اغلب نیازهای مالی خود را از طریق وجوه درونی تأمین میکنند، از جمله سود فروش داراییها، کاهش سرمایه در گردش، تمدید مدت زمان پرداخت و حسابهای دریافتی.یعنی تمام سود حاصل مجدداً در فعالیت کارآفرینانه سرمایهگذاری میشود، حتی سرمایهگذاران بیرونی نیز در سالهای اول انتظار دریافت سود ندارند.منبع کلی دیگر جهت تأمین سرمایه، وجوه بیرونی (وام و فروش سهام...) است.در کشورهای صنعتی معمولاً بانکها یا شرکتهای سرمایهگذاری برای شرکت در پیادهسازی طرحها اعلام آمادگی کردهاند. برای مثال در زمینه طراحی نرمافزار، افراد خلاق، میتوانند با ایجاد یک شرکت کوچک و کمهزینه با عقد قرارداد با یک شرکت بزرگ و قبول بخشی از فعالیتهای طراحی و تحقیقاتی آنها سرمایه اولیه خود را تهیه و روز به روز در کنار همان شرکت فعالیت خود را توسعه دهند و همزمان نیز بازارهای تازهای بیابند، اما در کشور ما چطور؟باید بپذیریم که موانع و مشکلات در کشور ما در مقایسه با کشورهای صنعتی به مراتب بیشتر است. ولی از سوی دیگر رقابت هم به مراتب پایینتر است و فرصتهای جدید بیشتر.در کشور ما افراد برای تأمین سرمایه جهت راهاندازی یک بنگاه اقتصادی میتوانند از چندین روش استفاده کنند.روش اول: آهسته و پیوسته، یعنی شروع از یک شرکت بسیار کوچک که معمولاً فقط در طراحی مهندسی و انجام کارهای پروژهای فعال است و سپس به مرور زمان ایجاد سرمایه مورد نیاز برای کارهای بزرگتر.روش دوم: شروع به فعالیت تجاری و ایجاد سرمایه برای فعالیت صنعتی و تولیدی در همان رشته تجاری است.روش سوم: یعنی جذب شریک و سرمایهگذار، این روش شاید نزدیکترین روش به الگوهای جهانی باشد یعنی سرمایهگذار در کنار مجری قرار بگیرد تا فعالیت صنعتی را پایهگذاری کرده و توسعه دهند. سرمایه سرمایهگذار مال امروز است، ولی قابلیتهای شما مال فردااما به طور کلی برای تهیه سرمایه ابتدایی جهت راهاندازی یک کسب و کار، به غیر از استفاده از سود انباشته، یا وام و سهام منابع دیگری وجود دارند که عبارتند از:1- سرمایه نزدیکان، دوستان و اقوام (Love money)2- فرشتگان نجات کسب و کار (Business Angels)3- تهیهکنندگان و مشتریان ...