فرم رسید کالا

دانلود فرم رسید انبار

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم صورت خلاصه تنخواه دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم اظهار نامه مالیات بر ارزش افزوده دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

فرم های انبار

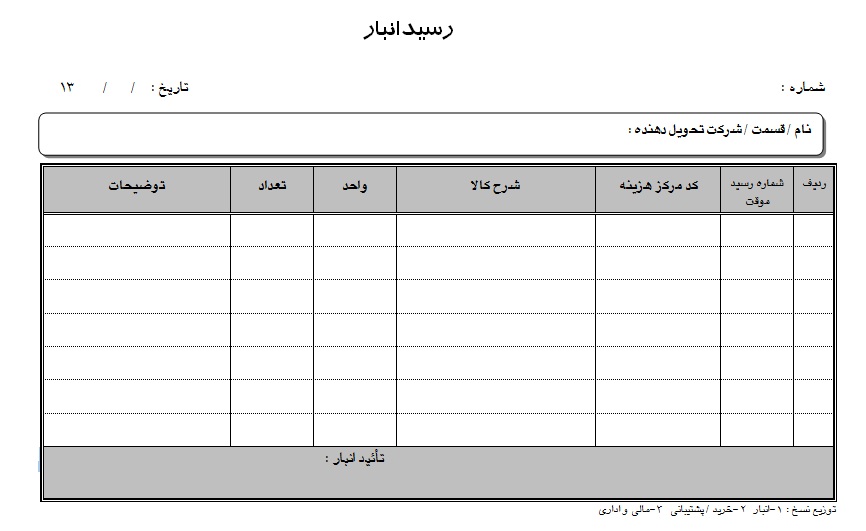

فرم های انبار:فرم های مورد استفاده در سیستم انبار و کنترل مواد عبارتند از: - کارت انبار (کاردکس) - درخواست کالا از انبار - درخواست خرید کالا - رسید انبار - حواله انبار - رسید مصرف مستقیم البته فرم های دیگری نیز در انبار وجود دارند ولی اصلی ترین آنها را در بالا ذکر کردیم. حال به توضیح مختصری از آنها می پردازیم. - کارت انبار (کاردکس): در آغاز نمونه ای تکمیل شده از کارت انبار را ارائه نموده و در ادامه به توضیح آن می پردازیم: - هدف از تهیه کارت انبار ثبت نقل و انتقالات کالا و تعیین میزان موجودی کالا در هر زمانی می باشد. - برای هر قلم کالا یک کارت انبار صادر می شود. - هر سطر از کارت انبار فقط برای ثبت یکی از عملهای ورد، صدور و یا سفارش استفاده می گردد. - درخواست کالا از انبار: - فرمی است که بر اساس آن واحدهای مختلف اجناس مورد نیاز خود را به انبار اعلام میدارند. - درخواست خرید کالا: - فرمی است که برای اعلام کالای مورد نیاز انبار به واحد تدارکات ارسال می گردد. این فرم به دو صورت استفاده می شود: - پس از صدور درخواست کالا توسط یک واحد و عدم موجودی در انبار -به نقطه سفارش رسیدن کالای موجود در انبار - رسید انبار: - این فرم پس ورود یک کالا به انبار صادر می شود. -حواله انبار: - فرمی است که پس از تحویل دادن کالا به واحد درخواست کننده مورد استفاده قرار می گیرد. - رسید مصرف مستقیم:- هر گاه جنسی بدون ورود به انبار مورد مصرف قرار بگیرد از این فرم استفاده می گردد.

نمونه روش اجرایی انبارداری و مدیریت انبار

هر روش اجرایی بسته به دانش و تجربه فردی مدیر انبار و با تلفیق روش های استاندارد مطرح در اکثر صنایع دنیا استوار می باشد، روش ها می تواند بسته به سیاست های هر سازمان تعریف شود. آموزش انبارداری در صورتی که برای یک سازمان هنوز انبار تعریف نشده باشد در ابتدا موارد زیر می تواند انجام پذیرد (اطلاعات تکمیلی در مورد عنوان های ذیل در مباحث “مدیریت انبار” و “مفاهیم انبار” ذکر گردیده است): -انواع انبار مورد نیاز سازمان شناسایی گردیده و فضای انبار مشخص، انبار ایجاد شده و تحت کنترل قرار می گیرد. -کلیه اقلام و کالاهایی که می بایست تحت کنترل انبار باشد به انبارهای مربوطه انتقال و شناسایی و صورت برداری و نام گذاری شده و نوع و دسته واحد شمارش تعریف و مقدار هر کالا مشخص می شود. -کلیه کالاها کدگذاری شده و طبقه بندی می شوند. -برای کلیه کالاها براساس مقدار مربوطه سند رسید ابتدای دوره صادر و جهت ریالی شدن به حسابداری انبار ارسال می گردد. -رسید ابتدای دوره در سیستم نرم افزاری انبار ثبت و سیستم جهت هر کالا بصورت اتوماتیک کارتکس صادر می نماید (در صورت استفاده از روش دستی برای هر کالا یک کارتکس صادر و نگهداری می شود) -نقشه جانمایی و Layout برای هر انبار تهیه شده و موقعیت هر کالا در جانمایی مشخص و جانمایی و سیستم آدرس دهی در سطح انبار اجرا می گردد. -کلیه کالاها در جانمایی مربوطه و در داخل قفسه، پالت یا کاذیه قرار می گیرند. - موقعیت مکانی و آدرس کلیه اقلام در یک بانک اطلاعاتی ثبت و نگهداری می شود. -کلیه مقصد های صدور و ورود کالا از به انبار که شامل کلیه مراکز هزینه، مراکز تولیدی، تامین کنندگان کالا یا خریداران، شرکت های طرف قرارداد، مشخص و تعریف و کدگذاری می شوند. ابتدا به تشریح فرآینده های لازم برای دریافت یا ارسال (ورود و خروج) کالا از به انبار می پردازیم: دريافت كالا در سازمان مي تواند شامل مراحل ذيل باشد : - مراحل پذيرش حامل هاي وارده به سازمان. - تخليه محموله. - انتقال محموله به محل قرنطینه - بررسي كيفي و کمی محموله. - انتقال محموله از قرنطینه به محل انبارش. اگر بصورت كامل تر به تشريح اين مراحل بپردازيم: -كنترل محموله و حامل در محل نگهباني. -هدايت حامل و محموله به محل بارانداز دريافت انبار. -كنترل اسناد دریافت کالا، بارنامه، ارسال کالا ، توسط انبار. -انجام مراحل تخليه بار در قرنطینه. -تكميل چك ليست دريافت محموله همزمان با تخليه و بعد از تخليه. -آماده سازي مدارك تحویل جهت تحويل به راننده یا تحویل دهنده. -خروج حامل از سازمان. -تهیه و صدور رسید موقت توسط انبار -انجام مراحل بازرسي کمی و کیفی محموله تخليه شده. -انتقال محموله به ...

نمونه روش اجرایی انبارداری و مدیریت انبار (قسمت دوم)

عملیات انبارگردانی: هدف از انجام انبارگردانی اطمینان از صحیح بودن موجودی های انبار پس از طی یک بازه زمانی و اصلاح تفاوت های موجود بین مقدار واقعی موجودی و مقدار موجودی کارتکس کالا می باشد. تفاوت های موجودی ممکن است دارای علت های زیر باشد: - اشتباه در ثبت رسید و حواله های انبار. - عدم ثبت حواله های صادر شده یا رسید های وارده. - اشتباه در برآورد مقدار وارده به انبار و صادره از انبار. - ضايعات شدن کالا. نکته مهم: در صورت اشتباه در ثبت رسیدهای خرید یا رسید اقلام وارده از موادی خارج از سازمان یا اشتباه در ثبت حواله های فروش یا حواله های خروجی اقلام از سازمان سند مذکور ویرایش و اصلاح می شود، یا سند جدید به عنوان سند اصلاحی صادر می شود و سند مغایرت انبار صادر نمی شود. اقداماتی که قبل از انبارگردانی انجام می گیرد: 1 – مشخص نمودن کالاهای امانی دیگران نزد سازمان و همچنین سازمان نزد دیگران. 2 – مشخص نمودن کالاهایی که جزء دارایی ثابت سازمان بوده ولی در انبار نگهداری می شوند. 3 – مشخص نمودن لوازم نامنطبق و اسقاطی. 4 – مشخص نمودن اقلام راکد و کم مصرف. 5- اخذ کپی از آخرین سندهای رسید و حواله (سند های رسید و حواله در سیستم انبار باید دارای شماره سریال متوالی بوده تا آخرین سند مشخص باشد، بعد از مشخص شدن آخرین سند، صدور سند ورود و خروج جدید به انبار، مجاز نمی باشد). 6 – تهیه تگ های شمارش در سه نسخه (شمارش اول، دوم، سوم) و الصاق بر روی کالاها. 7 – اعلام به واحدها، قبل از موعد انبارگردانی جهت تحویل اقلام مورد نیاز خود و عدم مراجعه به انبار برای تحویل جنس در مدت انبارگردانی. 8 – تعیین سرپرست انبارگردانی یا هماهنگ کننده و گروه کنترل (گروه کنترل ممكن است توسط مقامات مجاز سازمان یا ناظر مدیریت، بعمل آيد كه كنترل داخلي ناميده مي شود يا اينكه توسط مقامات مجاز يا هيئت حسابرسي ويژه اي از خارج سازمان به عمل آيد كه به آن كنترل خارجي گويند). 9 – مشخص نمودن تاریخ و موعد انبارگردانی توسط هماهنگ کننده یا سرپرست انبارگردانی و اعلام به افراد درگیر در انبارگردانی. معمولا انبارگردانی با حضور افراد ذیل انجام می گیرد 1 – سرپرست انبارگردانی 2 – گروه کنترل 3 – انباردار 4 – گروه های شمارشگر که هر گروه 2 نفره می باشد (یک نفر شمارشگر و یک نفر ثبت کننده) که وظیفه دارند اقلام را شمارش و در تگ های شمارش ثبت کنند. انباردار به عنوان راهنما کننده به علت اشراف نسبت به موجودی ها در انبارگردانی حضور دارد. تگ های شمارش شامل اطلاعات: 1 – شماره سریال تگ 2 – مرحله شمارش (اول، دوم و یا سوم) 3 – کد کالا 4 – نام کالا 5 – واحد 6- تعداد 7 – نام و امضاء مسئول ...

انبارداری

در امور تدارکات و کارپردازی، سیستم انبارداری از اهمیت خاصی برخوردار است وهمکاری این دو واحد خدماتی با یکدیگر اجتناب ناپذیر می باشد. سیستم صحیح انبارداری متضمن مزایای زیر است:دریافت-حفاظت و در دسترس قراردادن کالا،مواد و وسایل مورد نظر بسهولت وسرعت انجام می شود.-با اعمال کنترل دقیق، از ازدیاد خارج از حد موجودیها که ممکن است بر اثر تغییر قیمتها باعث زیان گردد، جلوگیری می شود.- با استفاده صحیح از سیستم انبارداری، میزان موجودی کالا در انبار ومیزان مصرف آن در هر واحد کالا که پایه و اساس حسابداری صنعتی می باشد، محاسبه می گردد.- کنترل میزان موجودی در انبار از نظر قیمت بسهولت صورت می گیرد.- صدور قبض انبار (رسید جنس به انبار) موجبات تسهیل پرداخت مبلغ کالا به فروشنده وعملیات حسابداری میگردد.- چون میزان موجودیها معمولا به قیمت تمام شده در انبار نگهداری می شود، لذا در صورت خسارت ناشی از آتش سوزی وتعیین سایر ضایعات وخسارت وارد شده محاسبه می شود.2)تعرف انباربه محل وفضایی که یک یا چند نوع کالای بازرگانی، صنعتی، مواد اولیه و یا فرآورده های مختلف که براساس یک سیستم صحیح طبقه بندی وتنظیم می گردد، انبار گفته میشود.انبار از نظر فرم به سه صورت می باشد:-انبارهای پوشیده: این مکان از تمام اطراف بسته ودارای سقف و وسایل ایمنی کامل می باشد.انبارهای سرپوشیده یا هانگارد: این انبارداری سقف است ولی چهار طرف آن باز وفاقد حفاظ جانبی می باشد. این نوع انبارها،کالاها را فقط از باران وآفتاب حفظ می کند.-انبارهای باز یا محوطه: این انبار به صورت محوطه می باشد ومعمولا برای نگاهداری ماشین آلات ولوازم سنگین مورد استفاده قرار می گیرد.3)وظایف انباردارانباردار کسی است که عهده دار وظایف زیر می باشد:-تحویل گرفتن اجناس وکالاهای خریداری شده طبق اسناد و مدارک خرید.-صدور قبض انبار یا برگ رسید جنس به انبار پس از تحویل گرفتن کالا- صدور حواله انبار هنگام تحویل دادن کالا- صدور فرمهای مرجوعی، برگشت از خرید و سایر فرمهای مشابه- صدور برگ درخواست خرید کالا در صورت لزوم- ثبت مشخصات وتعداد اجناس وارد و صادر شده در دفاتر و کارتهای انبار- طبقه بندی ، تنظیم وکدگذاری کالا و جنس- همکاری با حسابداری صنعتی و واحد سفارشها در مورد تعیین حداقل ،حداکثر ونقطه ی سفارش- حفظ وحراست اجناس و رعایت اصول ایمنی در انبار- بایگانی اسناد و مدارک انبار- ارائه گزارشهای لازم به مقامات ذیربطانواع موجودیهای انباراجناس وکالاهای موجود در انبار اعم از موسسات تولید یا غیرتولیدی را می توان به پنج دسته به شرح زیر تقسیم نمود:¼ مواد خام یا مواد ...

دانلود نمونه فرم های انبار و خرید

دانلود نمونه فرم های انبارداری و خرید کالا می توان نمونه فرم های مورد استفاده در انبار و خرید که در روش های اجرایی توضیح داده شده است در زیر دانلود نمایید: توضیح: سعی شده نمونه فرم ها طوری طراحی شود تا حدود 60 نوع فرم مورد استفاده در انبار، در چند فرم کلی گنجانده شود و هر فردی بتواند با استفاده از آن نمونه سند مورد استفاده در حیطه کاری خود را طراحی نموده و جنبه آموزشی هم داشته باشد، جهت آگاهی از مفهوم "سند عطف" استفاده شده در فرم ها به موضوع "برخی مباحث مدیریت انبار - بخش سوم -امکان ردیابی اسناد" مراجعه شود. 1 - فرم درخواست کالا از انبار 2 - نمونه سند رسید انبار 3 - نمونه سند حواله انبار 4 - نمونه سند حواله خروج از انبار و سازمان و فروش 5 - فرم درخواست یا سفارش خرید کالا 6 - نمونه سند ارسال یا دریافت کالا 7 - نمونه فرم دستور ارجاع خرید به کارپرداز 8 - نمونه فرم کارتکس انبار >ثبت و رویت نظرات شما

کدینگ حسابها

قبل از هر چیز نکات زیر را بیستی در خصوص کدینگ حساب ها بدانیم: 1) هیچ نرم افزاری نخواهد توانست بدون وجود یک حسابدار ماهر درست عمل کند. چون در بسیاری موارد استثنائاتی وجود دارد که نرم افزار قادر به تشخیص نیست و این حسابدار است که اسناد را صادر کرده و از آن بهره برداری می کند. مثلاً یک خرید ساده اتومبیل را در نظر بگیرید. برای این خرید چه ثبتی باید زد حسابدار می گه بستگی به نیت داره چرا چون اگر به منظور استفاده خریده باشه دارایی ثابت می شه اگه خریده در کوتاه مدت بفروشه سرمایه گذاری و اگه کارش خرید و فروشه اونه موجودی کالا اگه برای نگهداری و فروش در آینده ... که این ها را کامپیوتر تشخیص نمی دهد. از طرف دیگه با وجود یک کدینگ حساب نادرست هیچ حسابداری نمی تواند گزارشگری مناسبی داشته باشد مگر با صرف وقت و انرژی فراوان که در واقع بیهوده بوده و تنها با یک اصلاح اساسی در کدینگ حساب ها در آن صرفه جویی می شود. 2) نرم افزاری خوب خواهد بود که در تهیه آن علاوه بر مهندسان کامپیوتر یک یا چند حسابدار فعالیت کنند. اول باید ببینید که برای چه شرکتی می خواهید کدینگ طراحی کنید. نوع صنعت نوع فعالیت حتی دامنه کار شرکت و مشتریان در تهیه کدینگ دخیل اند. الیته بگذریم از نرم افزارهایی که همین طوری ریخته تو بازار و با یک کدینگ مشخص هستند اما نرم افزار های خوب مثل همکاران و رایورز دست حسابدار را بازتر گذاشته اند. 3) البته اپراتور در همه موارد به کدینگ دسترسی ندارد و غالباً در دسترس مدیر مالی شرکت هاست. یا هنگام راه اندازی اولیه مشخص شده است. 4) به عنوان اولین اشکال باید بگم که اشخاص بانک ها اصلاً حساب حسابداری نیست بلکه یه برچسب است که به حساب می دهیم تا ببینیم مال کی بوده و چی بوده از کجا اومده یا به کجا رفته مانور دادن روی آن فقط باعث چند دست شدن حساب ها و ایجاد مشکل در زمان گزارش دهی می شه که در آینده با چند مثال توضیح می دهیم. 5) نرم افزار بیش تر می تواند در زمینه سرعت در گزارش دهی و جلوگیری در اشتباهات اعداد و ارقامی در ثبت اسناد و ساماندهی و ... به حسابدار کمک کنه. که به نظر من بهتر است روی این موارد کار بیش تری صورت بگیرد. مثلاً جدا گذاشتن بدهکار و بستانکار در ثبت اسناد بسیار ضروری است تا هر عدد دو بار وارد شود تا اگر بار اول اشتباه بود در بار دوم مشخص شود. 6) بحث شناور بودن حساب ها جدید نیست و از اول بوده و هر آن چه که غیر از این بوده یک اشتباه بوده که تنها برای حسابدار در گزارش دهی اشکالاتی ایجاد می کند. طراحی کدینگ حسابداری برای طراحی کدینگ در قدم اول بایستی گروه حساب ها را تهیه کنیم. گروه حساب ها به دو دسته کلی ...

نمونه روش اجرایی انبارداری و مدیریت انبار

آموزش انبارداریدر صورتی که برای یک سازمان هنوز انبار تعریف نشده باشد در ابتدا موارد زیر می تواند انجام پذیرد (اطلاعات تکمیلی در مورد عنوان های ذیل در مباحث “مدیریت انبار” و “مفاهیم انبار” ذکر گردیده است):-انواع انبار مورد نیاز سازمان شناسایی گردیده و فضای انبار مشخص، انبار ایجاد شده و تحت کنترل قرار می گیرد.-کلیه اقلام و کالاهایی که می بایست تحت کنترل انبار باشد به انبارهای مربوطه انتقال و شناسایی و صورت برداری و نام گذاری شده و نوع و دسته واحد شمارش تعریف و مقدار هر کالا مشخص می شود.-کلیه کالاها کدگذاری شده و طبقه بندی می شوند.-برای کلیه کالاها براساس مقدار مربوطه سند رسید ابتدای دوره صادر و جهت ریالی شدن به حسابداری انبار ارسال می گردد.-رسید ابتدای دوره در سیستم نرم افزاری انبار ثبت و سیستم جهت هر کالا بصورت اتوماتیک کارتکس صادر می نماید (در صورت استفاده از روش دستی برای هر کالا یک کارتکس صادر و نگهداری می شود)-نقشه جانمایی و Layout برای هر انبار تهیه شده و موقعیت هر کالا در جانمایی مشخص و جانمایی و سیستم آدرس دهی در سطح انبار اجرا می گردد.-کلیه کالاها در جانمایی مربوطه و در داخل قفسه، پالت یا کاذیه قرار می گیرند.- موقعیت مکانی و آدرس کلیه اقلام در یک بانک اطلاعاتی ثبت و نگهداری می شود.-کلیه مقصد های صدور و ورود کالا از به انبار که شامل کلیه مراکز هزینه، مراکز تولیدی، تامین کنندگان کالا یا خریداران، شرکت های طرف قرارداد، مشخص و تعریف و کدگذاری می شوند.ابتدا به تشریح فرآینده های لازم برای دریافت یا ارسال (ورود و خروج) کالا از به انبار می پردازیم:دريافت كالا در سازمان مي تواند شامل مراحل ذيل باشد :- مراحل پذيرش حامل هاي وارده به سازمان.- تخليه محموله.- انتقال محموله به محل قرنطینه- بررسي كيفي و کمی محموله.- انتقال محموله از قرنطینه به محل انبارش.اگر بصورت كامل تر به تشريح اين مراحل بپردازيم:-كنترل محموله و حامل در محل نگهباني.-هدايت حامل و محموله به محل بارانداز دريافت انبار.-كنترل اسناد دریافت کالا، بارنامه، ارسال کالا ، توسط انبار.-انجام مراحل تخليه بار در قرنطینه.-تكميل چك ليست دريافت محموله همزمان با تخليه و بعد از تخليه.-آماده سازي مدارك تحویل جهت تحويل به راننده یا تحویل دهنده.-خروج حامل از سازمان.-تهیه و صدور رسید موقت توسط انبار-انجام مراحل بازرسي کمی و کیفی محموله تخليه شده.-انتقال محموله به محل انبارش و صدور سند رسید دائم.فرايند آماده سازي براي ارسال و خروج محموله ها از سازمان:اين فرايند به مجموعه فعاليت هايي اطلاق مي گردد كه به منظور آماده سازي محموله براي ارسال یا خروج و فروش كالا ...