مقدمه

حسابداری مالی1، در فرایند افشای اطلاعات برای سهامداران و سایر استفادهکنندگان اطلاعات، مخارج تحمّلشده بابت نیروی انسانی (از قبیل مخارج مربوط به استخدام، آموزش ومهارت کارکنان) را بهعنوان هزینه جاری شناسایی میکند. این نحوۀ برخورد با این مخارج بهمنزله نادیده گرفتن منافع آینده فراوانی است که شرکت میتواند از محل این داراییها بهدست آورد. برخلاف داراییهای عینی، مشکلاتی بر سر راه گزارش کردن منابع انسانی بهعنوان دارایی در ترازنامه وجود دارد که ذهنی و براوردی بودن معیارهای اندازهگیری منابع انسانی و مختار بودن انسان، از جمله عمدهترین اینگونه مشکلات شمرده میشوند.

بهرغم وجود چنین مشکلاتی، میتوان به صراحت اعلام کرد که نیروی کار هر شرکت و میزان وفاداری آنها نسبت به هدفهای شرکت، بزرگترین سرمایه آن محسوب میشود و از جمله مهمترین عواملی است که باعث ایجاد داراییهای ارزشمندی از قبیل سرقفلی، نام و شهرت تجاری وسایر امتیازات میشود.

با توجه به اصول حسابداری مرسوم که فقط باید داراییهای خریداری و یا تولید شده در صورتهای مالی گزارش شوند، نیروی انسانی شرکتها را نمیتوان در صورتهای مالی بهعنوان دارایی گزارش کرد. در اینصورت، بسیاری از شرکتها بهویژه شرکتهای خدماتی که میزان موفقیّت آنها در دستیابی به هدفهاشان بهطور مستقیم به مهارت، تخصص و وفاداری کارکنان وابسته است، متضرر میشوند (Bozzolon & Ricceri, 2006). هدف این مقاله بررسی سودمندی گزارش منابع انسانی بهعنوان دارایی در متن صورتهای مالی(و یا در یادداشتهای توضیحی) و ارائه مدلهای پیشنهادی برای ارزیابی و حسابداری منابع انسانی است.

مفهوم حسابداری منابع انسانی

حسابداری منابع انسانی کوششی است برای شناسایی و گزارش سرمایهگذاری در نیروی انسانی که انتظار میرود منافعی مازاد بر منافع عادی در آینده برای شرکت ایجاد کنند. بر اساس این تعریف، نیروی انسانی هر سازمانی، زمانی باید بهعنوان دارایی در متن صورتهای مالی گزارش شوند که انتظار رود میتوانند موجب افزایش سوداوری آینده شرکت از طریق بهبود تولید و ارائه کالاها و خدمات شوند (Flamholtz et al., 2002).

انجمن حسابداران رسمی امریکا (AICPA, 1983) حسابداری منابع انسانی را بدینگونه تعریف کرده است: “حسابداری منابع انسانی فرایند شناسایی و اندازهگیری دادههای مربوط به نیروی انسانی شرکتها و تبادل این اطلاعات با بخشهای ذینفع بهمنظور کمک به تصمیمهای استفادهکنندگان داخلی و خارجی سازمان است." سرمایه انسانی را میتوان دانش اکتسابی اشخاص تعریف کرد که در طول حیات خویش بهدست میآورند و از آن در تولید و ارائه کالا و خدمات بهتر، استفاده میکنند (Afiouni, 2007).

هدفهای ارزیابی منابع انسانی: مهمترین هدف یک سیستم ارزیابی و گزارشگری منابع انسانی، کمک به امر تصمیمگیری استفادهکنندگان اطلاعات و سایر ذینفعان واحد تجاری است. بهطور خلاصه، هدفهای کلّی گزارش منابع  انسانی بدین شرح است: انسانی بدین شرح است:

الف) بهبود روشهای اندازهگیری هزینهها،

ب) استفاده مؤثر مدیریت از داراییهای انسانی، و

ج) طراحی چارچوبی برای نمایش ارزش کارکنان متخصص سازمانها (Batra, 1996).

اگرچه حسابداری منابع انسانی در شکلها و قالبهای مختلف برای بهبود گزارشگری مالی استفاده میشود، لیکن بهترین منفعت آن احتمالاً این است که ابزاری مدیریتی برای کنترل و ارزشیابی کارکنان شرکت فراهم میآورد. تولسون و فیلیپ (Toulson & Philip, 2004)، بیان میکنند که حسابداری بهعنوان یکی از شاخههای علوم اجتماعی در صدد گزارش وضعیت مالی و عملکرد اقتصادی اشخاص حقیقی و حقوقی است. زمانی که متغیری به نام انسان در گزارش وضعیت مالی و نتیجه عملیات مدنظر قرار نگیرد، ارزشهای انسانی نیز جایی در سیستم حسابداری نخواهند داشت. بهنظر میرسد بهمنظور حصول به هدفهای زیر، مهمترین وظایف حسابداری منابع انسانی در سازمان به شرح زیر خواهند بود:

1- ثبت ارزش اقتصادی انسان در گزارشهای مالی،

2- احتساب سرمایهگذاری یک سازمان در منابع انسانی خود،

3- افزایش کارایی مدیریت منابع انسانی و ایجاد امکاناتی برای ارزشیابی خطمشیهای پرسنلی نظیر برنامههای آموزشی و توجیهی،

4- ارزیابی منابع انسانی یک سازمان از این نظر که حفظ شده، تحلیل رفته و یا توسعه یافته است،

5- شناسایی سود غیرعملیاتی و بهرهوری ایجادشده ناشی از سرمایهگذاری در منابع انسانی، و

6- محاسبه میزان ارزشی که منابع انسانی در سایر منابع مالی و فیزیکی یک سازمان ایجاد میکند.

لیکرت و پایل (Likert & Pyle, 1971) یکی از اولین مدافعان این قضیه، فهرست زیر را از هدفهای حسابداری منابع انسانی تهیه کرده است:

1- پایان دادن به رویکرد هزینه تلقی کردن مبالغ پرداختی جهت استخدام، آموزش و حفظ نیروی انسانی بهمنظور رعایت بهتر اصل تطابق هزینهها با درامدها،

2- مدیریت کارای نیروی انسانی از طریق شناسایی افراد خبره در دستیابی به هدفهای شرکت،

3- ارائه رویکردی مؤثر و مناسب برای کنترل داراییها، و

4- کمک به بهبود برنامهریزی مدیران از طریق تفکیک هزینهها بر حسب ماهیّت.

پیشینه تاریخی حسابداری منابع انسانی: حسابداری منابع انسانی نیز مانند سایر علوم بشری، سیری تکاملی را تاکنون طی کرده است و این سیر در آینده نیز ادامه خواهد داشت تا اینکه بتواند نقشی مؤثر در گزارشگری مالی ایفا کند. اولین نظریههای حسابداری منابع انسانی توسط افرادی مانند هرمانسون (Hermanson)، اسچوارتز (Schwartz) و لیوارد (Livard) ارائه شده است. بهطور کلی، تحقیقات انجامشده در این زمینه شامل موارد زیر است.

لیکرت و همکاران (Likert et al., 1967) در پژوهشی کاربردهای سیستم حسابداری منابع انسانی را برای سازمانها بررسی کردند. نتایج پژوهش آنها نشان داد که به عقیده حسابرسان، بهای تمامشده بهکارگیری و آموزش کارکنان باید بهعنوان دارایی در متن صورتهای مالی و یا در یادداشتهای توضیحی افشا شود؛ زیرا به عقیدۀ آنان، تصمیمهای مهم و راهبردی مدیریت بیش از آنکه به توان مالی و ظرفیت شرکت وابسته باشد، بر مبنای توان کارکنان و میزان تخصص و کارایی آنها گرفته میشود. همچنین، مدیران ارشد سازمانها نیز معتقد بودند که با داشتن اطلاعاتی دربارۀ کارکنان خبره و ماهر میتوانند برنامهریزیهای بهتری را برای سازمان انجام دهند.

باترا (Batra, 1996) در پژوهشی تاثیر افشای اطلاعات مربوط به نیروی انسانی بر تصمیمهای استفادهکنندگان درون و برونسازمانی را بررسی کرد. نتایج پژوهش وی نشان داد که افشای اطلاعات مربوط به نیروی انسانی برای مدیریت بهینه کارکنان و تصمیمگیریهای مربوط به مبالغ قراردادهای آنها مفید واقع میشود و استفادهکنندگان برونسازمانی نیز گزارشهای حاوی اطلاعات مربوط به منابع انسانی را مطلوبتر از گزارشهای مرسوم ارزیابی میکنند. همچنین، نتایج پژوهش وی گویای این موضوع بود که اجرای طرحهای انگیزشی و قدردانی کارکنان، مهمترین عامل در انجام دقیق و بهموقع وظایف توسط آنان است.

لیو و اسچوارتز (Lev & Schwartz, 1971) در پژوهشی اثر افشای اطلاعات مربوط به بهای تمامشده منابع انسانی بر تصمیمهای سرمایهگذاران را بررسی کردند. نتایج پژوهش آنها نشان داد سهام شرکتهایی که اطلاعات مربوط به منابع انسانی را گزارش میکردند، بهطور چشمگیری بیشتر مورد استقبال سرمایهگذاران قرار گرفته است. همچنین، اینکه اطلاعات حسابداری منابع انسانی بهطور چشمگیری سود خالص شرکت را در مقایسه با اطلاعات مالی مرسوم، بهتر پیشبینی میکند.

شرکت بامی (Bamy) برای اولین بار در هندوستان برای مدّت چند سال بهطور آزمایشی منابع انسانی خود را بهعنوان دارایی در متن صورتهای مالی گزارش کرد. هدف آنها از انجام چنین کاری، شناسایی تاثیر صورتهای مالی حاوی داراییهای انسانی بر تصمیمهای استفادهکنندگان بود. نتایج انتشار صورتهای مالی حاوی داراییهای انسانی، گویای این موضوع بود که استفادهکنندگان اطلاعات مالی در صورت شناخت از ترکیب منابع انسانی شرکتها میتوانند در رابطه با نحوۀ سرمایهگذاری خود، تصمیمگیریهای روشنتر و بهتری انجام دهند.

ارزیابی منابع انسانی

همانطور که ذکر شد، ارائه اطلاعات مربوط به نیروی انسانی هر شرکتی موجب بهبود تصمیمهای استفادهکنندگان درون و برونسازمانی میشود. ولی باید توجه داشت که گزارش اطلاعات مربوط به نیروی انسانی، در مرحله اوّل مستلزم ارزشیابی و طبقهبندی صحیح چنین منابعی بر حسب مهارت و تخصص آنها در رسیدن به هدفهای سازمان است. تاکنون، مدلهای مختلفی برای ارزیابی منابع انسانی ارائه شدهاند، که برخی از آنها عبارتند از:

1- مدل رفتاری2،

2- روش هزینه واقعی (تاریخی)3،

3- روش مزایده رقابتی4،

4- روش بهای استاندارد5،

5- روش لیو و اسچوارتز6 و

6- روش ارزیابی گروهی جاگی و لیو7.

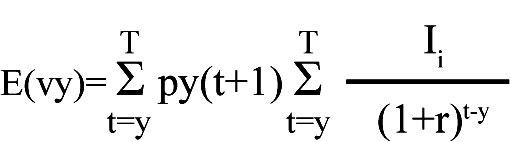

از میان مدلهای فوق، مدل لیو و اسچوارتز تقریباً جامعتر از دیگر مدلها میباشد و هماهنگی بیشتری با استانداردهای حسابداری دارد. این مدل، شرکت را قادر میسازد تا ارزش منابع انسانی خود را مانند دیگر داراییهای فیزیکی محاسبه کند. در مدل لیو و اسچوارتز، ارزش جاری یک کارمند از طریق کسر کردن بهای سرمایهگذاریشده در کارمند از منافع مورد انتظار آن کارمند بهدست میآید. هنگامی که قابلیت دسترسی به اطلاعات تحلیلی ممکن و سنجش کارکنان نیز اهمیت داشته باشد، این روش عملی و کاربردی است. این مدل برای اولین بار در دهه 1970-1960 توسط شرکتهایی از قبیل تلکو (TELCO)، ای سی سی (ACC)، اسپیک (SPIC)، اییل (EIL)، ام ام تی سی (Mmtc)، و اونل (ONEL) در کشور هندوستان بهکار گرفته شد. براساس این مدل، ارزش منابع انسانی برمبنای خالص ارزش فعلی درامدهای مورد انتظار آینده کارکنان بهشرح زیر محاسبه میشود (Batra, 1996):

(E(vy): ارزش مورد انتظار سرمایه نیروی انسانی شخصی که y سال سن دارد،

T: سن بازنشستگی افراد،

R: نرخ تنزیل،

(Py(t: توان سودآوری شخص در هنگام کنارهگیری از کار،

(I(t: درامدهای مورد انتظار از شخص در دورۀ i.

مزایا و محدودیتهای مدل لیو و اسچوارتز از جمله مهمترین مزایای مدل لیو و اسچوارتز، مواردی بهشرح زیر است:

1-در این مدل، خالص ارزش فعلی تمامی حقوق و دستمزدهای کارکنان بعد از کسر مبالغ سرمایهگذاری شده در آنها، بهعنوان ارزش منابع انسانی در نظر گرفتهمیشود؛ لذا تاحدودی ارزش واقعی منابع انسانی را بهدست میدهد،

2- این مدل هماهنگی بیشتری با استانداردهای حسابداری دارد، و

3- از آنجا که در این مدل برای محاسبه ارزش منابع انسانی از ارزش فعلی کلیه حقوق و دستمزدهای آنها استفاده میشود، اطلاعات این مدل اتکاپذیری بیشتری نسبت به دیگر مدلهای ارزیابی منابع انسانی دارد.

مدل لیو و اسچوارتز نیز مانند هر مدل دیگری، محدودیتهایی دارد که عمدهترین آنها به شرح زیر است:

1- این مدل برای چگونگی ثبت ارزش منابع انسانی در دفاتر، روشی ارائه نمیدهد،

2- این مدل، ارزش فعلی حقوق و دستمزدهای کارکنان را مبنای محاسبه ارزش منابع انسانی قرار میدهد، ولی باید به این نکته توجه داشت که ارزش منابع انسانی یک شرکت فقط محدود به بزرگی هزینه تحملشده برای آنها نیست،

3- این مدل، احتمال اینکه افراد شغل خود را تغییر دهند، در نظر نمیگیرد،

4- این مدل امکان و احتمال اینکه افراد سازمان را به علتی غیر از فوت یا بازنشستگی ترک کنند، در نظر نمیگیرد،

5- در این مدل ارزش یک فرد در سازمان فقط با مهارتها و تخصصی که مربوط به اوست تعیین میشود، در حالی که نقش سازمانی که از شخص استفاده میکند نیز باید مورد توجه قرار گیرد. دانش و مهارت افراد زمانی ارزشمند است که خدمات مورد انتظار آنها نیازهای سازمان را برطرف کند،

6- این مدل تاثیر نگرش و روحیه کارکنان در انجام درست وظایف را در نظر نمیگیرد، و

7- در محاسبه این مدل، حقوق و دستمزد زمان بازنشستگی افراد در نظر گرفته نمیشود (Tiwari & Kodwani, 2007).

مشکلات ارزیابی منابع انسانی

در فرایند ارزیابی منابع انسانی، استفادهکنندگان اطلاعات مالی اغلب با مشکل درک نشدن صحیح روشهای ارزیابی منابع انسانی مواجه هستند. پژوهشهای گذشته ثابت کردهاست که محققان قادر به ارائه مدلی عاری از محدودیتهای ذاتی برای شناسایی نیروی انسانی سازمانها بهعنوان دارایی، نیستند. محدودیت اصلی بیشتر مدلهای ارائهشده برای ارزشیابی منابع انسانی بهعنوان دارایی، این بوده است که محققان قادر به شناسایی تاثیر محیط بر رشد و نبوغ کارکنان نیستند. از طرف دیگر، انسان موجودی با ماهیّت متغیر است و کارایی او با توجه به شرایط محیطی، متفاوت خواهد بود. بنابراین، بیان ارزش آن براساس یک کمیت فیزیکی پایدار، بسیار مشکل است.

اگرچه نیروی انسانی نقش مهمی را در هر سازمانی ایفا میکند، لیکن شناسایی و ارزشیابی منابع انسانی بهعنوان دارایی بهطور گستردهای مورد مخالفت واقع شده است؛ زیرا طبق اصول حسابداری مربوط به گزارش داراییها، واحد تجاری باید بهطور قانونی حق استفاده از آنها را در جهت تولید کالا و خدمات داشته باشند، تحت تملک واحد تجاری باشد و انتظار کسب منافع آینده از محل آنها وجود داشته باشد. هر چند منابع انسانی بخشی از این معیارها را احراز میکنند، ولی هنوز راهکاری وجود ندارد که بتوان براساس آن منابع انسانی را داراییهای شرکت نامید؛ زیرا شرکتها مالک واقعی نیروی انسانی نیستند و همه کارکنان میتوانند به اختیار خود در یک زمان مشخص و بدون اجازۀ مدیران، از شرکت خارج شوند. هیچ شرکتی نمیتواند بدون توجه به خواسته کارکنانش آنها را در جهت منافع خود بهکار گیرد. در واقع، سازمانها برای استفاده از نیروی کار خود مانند استفاده از دیگر داراییهای فیزیکی آزادی عمل ندارند (Theeke et al., 2008).

مدل پیشنهادی (ارزیابی منابع انسانی)

بر طبق مدل لیو و اسچوارتز، ارزش منابع انسانی یک شرکت در طول زمان بدون توجه به سوداوری واحدتجاری، همواره در حال افزایش خواهد بود. همچنین، نگرش و روحیه کارکنان، حقوق بازنشستگی آنان و دیگر عواملی از این قبیل، در مدل لیو و اسچوارتز برای ارزشیابی منابع انسانی مد نظر قرار نگرفته است. با این حال، میتوان به صراحت اعلام کرد که اولاً، تنها زمانی ارزش منابع انسانی یک شرکت افزایش خواهد یافت که این منابع بتوانند فرایند سوداوری شرکت را بهبود بخشند، نه اینکه باعث زیاندهی آن شوند؛ ثانیأ، در محاسبه ارزش منابع انسانی باید حقوق مورد انتظار دوران بازنشستگی کارکنان را نیز مد نظر قرار داد.

موارد مـذکـور از جملـه مهمتـرین محدودیتهایی است که رعایت نکردن آنها در بسیاری از موارد موجب ارزشیابی نادرست بهای تمامشده کارکنان میگردد. بنابراین، سعی شده است این موارد در ارائه مدل جدید لحاظ گردند. با در نظرگرفتن موارد مذکور، میتوان مدل اصلاح شدهای بهشرح زیر ارائه کرد:

E(S)=S1 X P(S1)+S2 X (PS2)+...+Sn X (PSn)

(E(s: تمام کیفیت خدمات مورد انتظار از شخص E،

Si:کیفیت خدمات،

(Si(p: قابلیت سوددهی رخداد Si.

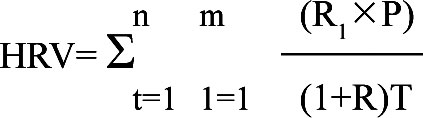

معادله فوق را میتوان از طریق گنجاندن عامل تنزیل جهت دستیابی به ارزش فعلی به شکل زیر ارائه کرد:

Ri: ارزش خدمات،

P: قابلیت سوددهی ازحفظ خدمات i،

T: مدّت زمان انتفاعرسانی کارکنان،

N: تعداد دورههای انتفاعرسانی کارمند،

V: نرخ تنزیل،

S: ارزش یک کارمند در زمان خروج وی از شرکت.

یک فرد ممکن است در نتیجه فوت، ترک سازمان و یا بازخرید، در سالهای آینده سازمان را ترک کند؛ در حالی که هماکنون کارمند سازمان است. در اینجا S نشاندهندۀ ارزش مورد انتظار فرد در زمان خروج وی از شرکت است (Batra, 1996).

مدل پیشنهادی (سیستم حسابداری منابع انسانی)

دومین مرحله در گزارشگری منابع انسانی، تهیه سیستمی جامع برای ثبت عملیات حسابداری مربوط به استخدام، آموزش و ارزیابی منابع انسانی سازمان است.اکنون برای ثبت مبلغ و گردش منابع انسانی در سیستم حسابداری، یک مدل اولیه پیشنهاد میشود که هدف اولیه آن، گزارش منابع انسانی سازمان بهعنوان دارایی در متن صورتهای مالی و یا در یادداشتهای توضیحی است. قبل از ثبت ارزش منابع انسانی در دفترها، ابتدا باید کارکنان شرکت را به دو گروه کارکنان عادی و کلیدی تقسیم کرد:

1- کارکنان کلیدی شرکت: اشخاصی هستند که علاوه بر همکاری در جهت کسب منافع عادی و معمولی شرکت، با استفاده از ذوق و استعداد خود بتوانند درامد فوقالعادهای مازاد بر درامد عادی نصیب شرکت کنند بنابراین، گاهی اوقات توافق میشود که به چنین کارکنانی درصدی از درامد فروش یا سود خالص علاوه بر حقوق عادی پرداخت شود.

2- کارکنان عادی شرکت: اشخاصی هستند که کارهای محولشده را بهشکل منظم و یکنواخت انجام میدهند ولی نقشی در انجام تحقیقات اضافی در جهت شناسایی روشهای بهبود عملکرد و سوداوری شرکت ندارند. نحوۀ ارزیابی منابع انسانی برای هر دو گروه، شامل مراحل زیر است:

1- محاسبه هزینههای واقعی پرداختشده مربوط به استخدام، آموزش و پیشرفت کارکنان،

2- محاسبه ارزش فعلی پرداختهای آینده حقوق و دستمزد کارکنان، و

3- ارزیابی عملکرد (کارایی).

ارزش کل منابع انسانی = A + B + C

ارزیابی عملکرد= A

ارزش فعلی پرداختیهای آینده حقوق و = B

دستمزد کارکنان

هزینههای واقعی پرداختشده = C

لازم به ذکر است که سیستم پیشنهادی برای هر دو دسته از کارکنان کلیدی و عادی، تاحد زیادی مشابه میباشند و تفاوت اندک ارزیابی کارکنان کلیدی، بعد از بیان سیستم کلی ذکر میشود.

1- هزینههای واقعی: همه هزینههای مربوط به استخدام، آموزش و بهکارگیری کارمندان باید در هنگام پرداخت یا تحمل چنین هزینههایی با ثبت زیر سرمایهای شوند:

سرمایهگذاری در منابع انسانی xx

بانک/ حسابهای مختلف xx

سرمایهگذاری در منابع انسانی بهعنوان داراییهای غیرجاری محسوب میشود که باید در طول دورۀ استفادۀ مورد انتظار از خدمات کارکنان مستهلکشده و با ثبت زیر به حساب خلاصه سودوزیان منظور شود:

خلاصه حساب سود و زیان xx

سرمایهگذاری در منابع انسانی xx

نکته: در هنگام مرگ یا ترک کارکنان، باید کل مبلغ سرمایهگذاری در منابع انسانی بهطور یکجا به حساب خلاصه سودوزیان منتقل شود.

2- محاسبه ارزش فعلی حقوق و دستمزد پرداخت شده به کارکنان: در این مرحله، باید منابع انسانی شرکت را ارزیابی کرد. یعنی وقتی که شرکت اقدام به استخدام کارکنان میکند و یا درصدد شروع بهکارگیری حسابداری منابع انسانی است، باید ارزش فعلی کلیه پرداختهای حقوق و دستمزد کارکنان را در زمان شروع حسابداری منابع انسانی یا در ابتدای سال مالی به شیوۀ زیر ثبت کند:

سرمایهگذاری در منابع انسانی xx

ذخیره منابع انسانی xx

(لازم به ذکر است که حساب ذخیره منابع انسانی مستهلک نمیشود بلکه در پایان هر سال تجدید ارزیابی میشود،)

در هنگام پرداخت حقوق و دستمزد کارکنان باید ثبت زیر انجام شود:

هزينه حقوق xx

بانک xx

در پایان سال مالی نیز ارزش منابع انسانی باید محاسبه گردد و تفاوت سرمایهگذاری در منابع انسانی محاسبهشده در پایان سال و سرمایهگذاری در منابع انسانی ثبتشده در دفترها، بهحساب ذخیره منابع انسانی بدهکار یا بستانکار شود. در مقابل، کل هزینه حقوق ثبتشده در هنگام پرداخت حقوق و دستمزد، بستانکار شده و تفاوت این دو به حساب خلاصه سودوزیان منتقل میشود.

A = B - C

ذخیره منابع انسانی = A

ارزش منابع انسانی در پایان سال = B

ارزش منابع انسانی در ابتدای سال = C

اگر  B < C ذخیره بدهکارمیشود، B < C ذخیره بدهکارمیشود،

اگر B > C ذخیره بستانکارمیشود،

اگر B = C ذخیره بهوجود نمیآید.

اکنون خواهیم داشت:

ذخیره منابع انسانی(معادل تفاوت منابع انسانی در ابتدا و پایان سال) xx

خلاصه سود و زیان (مابهالتفاوت) xx

هزینه حقوق (کل مبلغ پرداختی) xx

اکنون، مبلغ بدهکارشده در حساب سرمایهگذاری در منابع انسانی را باید طی سالهای مورد انتظار استفاده از خدمات کارکنان مستهلک کرده و با ثبت زیر بهحساب خلاصه سودوزیان انتقال دهیم:

خلاصه سود و زیان xx

سرمایهگذاری در منابع انسانی xx

لازم به ذکر است که حساب ذخیره منابع انسانی در طول زمان مستهلک نمیشود بلکه در پایان هر سال مورد تجدید ارزیابی قرار میگیرد.

3- بخش ارزیابی عملکرد: چنانچه به کارکنان کلیدی مبلغی مازاد بر حقوق و دستمزد عادی پرداخت شود، باید مبلغ اضافی را از حساب خلاصه سودوزیان کسر و بهحساب تنخواه سرمایهگذاری در منابع انسانی منتقل کرد. همچنین معادل مبلغ فوق را باید همزمان در بدهکار حساب سرمایهگذاری در منابع انسانی و بستانکار حساب تعدیل منابع انسانی ثبت کرد (لازم به یادآوری است این بخش فقط برای کارکنان کلیدی بهکار گرفته میشود). حساب تعدیل منابع انسانی شبیه حساب ذخیره منابع انسانی است و نشاندهندۀ عملکرد فوقالعادۀ کارکنان است، اما این بخش نباید مستهلک شود، بلکه با عملکرد خوب کارکنان همواره افزایش مییابد. حساب تنخواه منابع انسانی باید فقط برای هدفهای زیر بهکار رود:

1- آموزش کارکنان،

2- حذف زیان غیرعادی ناشی از مرگ یا ترک کارکنان، و

3- افزایش رفاه کارکنان برای ترغیب آنها.

پرداخت مبلغی مازاد بر حقوق و دستمزد عادی به کارکنان کلیدی باید به شرح زیر ثبت شود:

حساب خلاصه سو و زیان xx

تنخواه سرمایهگذاری در منابع

انسانی xx

همزمان با ثبت فوق برای سرمایهای کردن ارزش محاسبهشدۀ منابع انسانی، باید ثبت زیر انجام شود:

سرمایهگذاری در منابع انسانی xx

تعدیل منابع انسانی xx

در صورتی که زیان غیرعادی ناشی از مرگ و یا فوت کارکنان برای شرکت بهوجود آید، این زیان را میتوان با ثبتهای زیر از حساب سرمایه منابع انسانی حذف کرد:

تنخواه سرمایهگذاری در منابع انسانی xx

حساب خلاصه سو و زیان xx

تعدیل منابع انسانی xx

سرمایهگذاری در منابع انسانی xx

در این سیستم، مبلغهای پرداختی بابت حقوق ماهانه افراد باید به بدهکار حساب هزینه حقوق و دستمزد منظور شود، زیرا اینگونه پرداختها در جهت تحصیل درامد انجام شده است و براساس اصل تطابق هزینه با درامد، اینگونه هزینهها باید در صورت حساب سودوزیان گزارش شوند. با این حال، مخارج تحملشده بابت استخدام و آموزش کارکنان باید ابتدا بهعنوان دارایی ثبت و سپس در طی دورههای مورد انتظار انتفاعرسانی کارکنان، مستهلک شود (Kodwani & Tiwari, 2007).

توجیه مدل پیشنهادی

لازم به ذکر است که برای جلوگیری از ایجاد ابهام و برداشت نادرست از مدل پیشنهادی،لازم دانستیم که موارد کاربرد و محدودیتهای مدل فوق را بهشرح زیر بیان کنیم:

1- این سیستم، مدلهای مربوط به هر دوی ارزشیابی و ثبت حسابداری منابع انسانی را فراهم میکند،

2- در این سیستم، ارزشگذاری کارکنان واحد تجاری صرفاً با هدف افزایش انگیزۀ آنها در دستیابی به هدفهای سازمان صورت میگیرد. طبعاً آنها خواهند کوشید که از سالی به سال دیگر بهتر ارزیابی شوند و جایگاه برتری در شرکت داشته باشند. این سیستم همچنین سود غیرمنطقی پرداختی به کارکنان را حذف میکند،

3- در این سیستم، ارزش منابع انسانی میتواند در هر زمانی در ترازنامه تعیین شود،

4- این سیستم برای ارزشگذاری کارکنان واحدتجاری از مفاهیم اولیه مدل لیو و اسچوارتز استفاده میکند، ولی برخی از محدودیتهای اصلی این مدل را رفع کرده است،

5- بر اساس این مدل، ذخیره منابع انسانی در طول زمان مستهلک نمیشوند، زیرا فرض بر آن است که ارزش منابع انسانی با افزایش تجربه آنان بیشتر میشود،

6- این مدل روشی مناسب برای حذف منابع انسانی از دفترها در صورت مرگ و یا ترک سازمان توسط آنها را ارائه میکند،

7- این مدل استفاده از حساب تنخواه سرمایه منابع انسانی را بهدلیل مقاصد عمومی تجاری واحد تجاری، از قبیل ارزشگذاری مناسب و حفظ وضعیت رقابتی آن، پیشنهاد میکند، و

8- عملکرد کارکنان در هر سال نسبت به سال قبل آنها سنجیده میشود. بنابراین، واحد تجاری کنترل بیشتری بر گردش کارکنان که یکی از مشکلات اصلی اکثر سازمانها است، خواهد داشت (Kodwani & Tiwari, 2007).

نتیجهگیری

با توجه به یافتههای پژوهشهای مذکور، میتوان چنین نتیجه گرفت که ارائه اطلاعاتی دربارۀ کمیت و کیفیت منابع انسانی، مدیریت را در تصمیمگیریهای مالی و مدیریتی، بهخصوص درهنگام کاهش سوداوری یاری میدهد. همچنین، استفادهکنندگان برونسازمانی نیز گزارشهای حاوی منابع انسانی را برای درک وضعیت و شرایط واقعی شرکت بهتر ارزیابی میکنند. بسیاری از شرکتها از وجود افراد ماهر و متخصصی در پستهای حساس بهره میبرند و این افراد هستند که رسیدن به هدفهای آرمانی شرکت را تسهیل میکنند. چنانچه اینگونه شرکتها نتوانند وجود این منابع ارزشمند در سازمان را به اطلاع سهامداران و سایر ذینفعان برسانند، ارزش واقعی این شرکتها در نظر چنین افرادی کمتر از واقع ارزیابی میشود و در نهایت، قیمت سهام آنها نشاندهندۀ ارزش واقعی شرکت نخواهد بود.

ارزیابی منابع انسانی میتواند به درک کارایی بخشها کمک کرده و بازخورد عملکرد مدیران و کارکنان مختلف در سطوح متفاوت سازمانی را ممکن سازد که این امر نیز باعث تسهیل مدیریت منابع انسانی در سازمانها میشود.بنابراین، ترکیب روشهای ارزیابی منابع انسانی و حسابرسی عملیاتی میتواند در جهت افزایش کارایی سازمانها مفید واقع شود. این مقاله، مدل لیو و اسچوارتز را مردود نمیداند، ولی یک گام جلوتر از آن عمل کرده و ثبتهای حسابداری برای ارزیابی منابع انسانی را ارائه میکند. همچنین، در ارائه مدل پیشنهادی برای ارزیابی منابع انسانی از مفاهیم اولیه مدل لیو و اسچوارتز استفاده شده است.

باتوجه به اینکه گزارش اطلاعات مربوط به منابع انسانی موجب شفافیت تصمیمهای استفادهکنندگان داخلی و خارجی میگردد و از طرف دیگر، نیروهای انسانی شرکتها تمامی معیارهای لازم برای شناخت دارایی را احراز نمیکنند؛ پیشنهاد میکنیم که شرکتها اطلاعات مربوط به نیروی انسانی خود را در یادداشتهای پیوست صورتهای مالی ارائه نمایند.

پانوشتها:1- Financial Accounting

2- Behavioral Model

3- Historical Cost Method

4- Competitive Bidding Method

5- Standard Cost Method

6- Lev & Schwartz Method

7- Jaggi and Lau Group Valuation Method

منابع• Abeysekera I., Accounting for Intellectual Assets and Liabilities, Journal of HRCA: Human Resource Costing and Accounting, Vol. 7, No. 3, 2007, pp. 7-14

• Afiouni F., Human Resource Management and Knowledge Management: a Road Map toward Improving Organizational Performance, Journal of American Academy of Business, Vol. 11, 2007, No. 2, pp. 124-31

• AICPA, Codification of Statement of Auditing Standard, Audit Risk and Materiality in Conducting an Audit, 1983, (SAS47)

• Batra G. S., Human Resource Auditing as a Tool of Human Resource Valuation: Interface and Emerging Practices, Managerial Auditing Journal, 1996

• Bozzolan S., P O’Regan. and F. Ricceri., Intellectual Capital Disclosure (ICD); a Comparison of Italy and the UK, Journal of HRCA: Human Resource Costing and Accounting, Vol. 10, 2006, No. 2, pp. 92-113

• Deo Kodwani Amitabh & Ravindra Tiwari, Human Resource Accounting-a New Dimension, Canadian Accounting Association, 2007

• Flamholtz Eric G. & Marial Bullen & Wei Hua, Human Resource Accounting: a Historical Perspective and Future Implication, Management Decision, 2002

• Flamholtz Eric, Human Resource Accounting, Kluwer Academic Publisher, 1999

• Jasrotia Punita, The Need for Human Resource Accounting, Journal of Human Resource Costing & Accounting, 2002

• Lev B. and A. Schwartz., On the Use of the Economic Concept of Human Capital in Financial Statements, The Accounting Review, January, 1971, pp. 103-12

• Likert R. and W.C Pyle., Human Resource Accounting, a Human Organizational Measurement Approach, Financial Analysts Journal, January-February, 1971, pp. 75-84

• Likert R., The Human Organization, Its Management and Values, McGraw-Hill, Tokyo, 1967, pp. 146-55

• Theeke Herman and John B. Mitchell, Financial Implications of Accounting for Human Resources Using a Liability Model, Journal of Human Resource Costing & Accounting, 2008

• Toulson Paul K, Dewe Philip, HR Accounting as a Measurement Tool, Human Resource Management Journal, 14(2), 2004, pp. 75-90 |