اظهار نامه عدم فعالیت

اظهارنامه مالیاتی

مالیاتیتهیه و تنظیم اظهارنامه مالیاتی و دفاتر قانونی طبق آییننامه تحریر دفاتر و مورد تایید سازمان مربوطه وهمچنین تکمیل اظهارنامه های مالیات بر ارزش افزوده اظهارنامه مالیاتی یک شرکت تجاری یا موسسه غیر تجاری مکلف می باشد هر سال تا ۳۱ تیر ماه اظهارنامه سال مالی سال قبل شرکت را به سازمان دارائی و ممیزمربوطه شرکت تسلیم نماید. خود اظهاری عملکردمالی ویا اظهارنامه مالیاتی درواقع تصویر عملکردمالی بنگاه اقتصادی در طول یک دوره مالی می باشد که مودی در باره فعالیت مالی خوداعلام می کند. فرم اظهار نامه مالیاتی در واقع بیان میزان درآمد یا فروش وهزینه ها و موجودیها و نهایتا سود(زیان) می باشد. نحوه تنظیم اقلام آن مطابق فرم مشخصی می باشد که هر ساله از سوی وزارت امور اقتصادی و دارایی اعلام می شود هم اکنون خود اظهاری از طریق وب سایت و اینترنت صورت می گیرد لیکن بعضا تکمیل فرم اظهار نامه مالیاتی بصورت دستی نیز صورت میگیرد.چهارچوب مفهومی اظهار نامه مالیاتی برای حسابداران بخوبی روشن می باشد .با توجه به اعمال کنترلهای متقابل در متن اظهار نامه که بر مبنای اصول حسابداری و قوانین مالیاتی می باشد تنظیم اظهارنامه برای کسانی که با اصول حسابداری ناآشنا هستند دشوار و برای صنایع بزرگ تقریبا غیر ممکن می باشد.تکمیل نامناسب آن به سادگی منجر به ردی دفاتر قانونی و علی الراس شدن مالیات شرکت خواهد شد. بنابراین نحوه تنظیم آن از اهمیت خاصی برخوردارمی باشد. درواقع هر شرکتی وضعیت مالی خود را به دارایی اعلام نموده و مالیات مربوط به سال مالی گذشته را طبق اظهارنامه تسلیمی پرداخت می نماید . اظهارنامه عدم فعالیت حال اگر شرکتی در سال مالی گذشته هیچگونه فعالیتی ننموده باشد می تواند به دارایی عدم فعالیت شرکت را اعلام نماید . جهت اعلام عدم فعالیت شرکت و معافیت مالیاتی به نکاتی وجود دارد که عدم رعایت آن شرکت را با جرائم سنگین مالیاتی مواجه میسازد. اظهارنامه مالیات بر ارزش افزوده مالیات بر ارزش افزوده( Value-Added Tax ):مالیات فروش می باشد که به مصرفکنندگان نهائی منتقل میشود و بصورت بخشی از ارزش افزوده(فروش منهای خرید که برابر با دستمزد به اضافه سود می باشد)در هریک از مراحل تولید و توزیع وصول میشود. اظهارنامه مالیاتی هر واحد اقتصادی،فروش و مالیات بر ارزش افزودهاش را نشان میدهد و او میتواند در مقابل این تعهد مالیاتی و برای مشخص نمودن خالص بدهی این مالیات، مقدار مالیات بر ارزش افزودهای را که در قبال خریدهایش پرداخته می باشد،بحساب بگذارد.به این ترتیب،وصول مالیات به کل انباشت ارزش افزوده تعلق میگیرد. با توجه به اعمال ...

درباره مالیات بر ارزش افزوده

شرکتهای محترم آسانسور لازم است در مورد محاسبه و الزامات پرداخت مالیات بر ارزش افزوده آسانسور توضیحاتی مختصر ارائه نمایم:1- ثبت نام ارزش افزوده فقط برای شرکتهای دارای پروانه طراحی و مونتاژ اجباری میباشد.2- شرکتهایی که ثبت گردیده ولی عدم فعالیت خود را تا زمان کسب پروانه طراحی و مونتاژ به اداره دارایی اعلام نکرده اند مشمول پرداخت مالیات بر ارزش افزوده خواهند بود.3- در صورتی که شرکتی قبلا مالیات پرداخت کرده یا اظهارنامه مالیاتی که نشانه فعالیت بوده ارائه کرده باشد مشمول پرداخت مالیات بر ارزش افزوده خواهد بود.4- در صورتی که شرکتی پروانه طراحی ومونتاژ کسب نکرده باشد ولی در سامانه مالیات بر ارزش افزوده ثبت نام کرده باشد باید مالیات بر ارزش افزوده را پرداخت نماید.برای ثبت نام باید به سایت https://www.evat.ir مراجعه نموده و در سامانه،ابتدا پیش ثبت نام کرده و منتظر باشید تا اداره دارایی از طریق پست ،رمز عبور و نام کاربری جهت وارد شدن به سامانه پرداخت مالیات بر ارزش افزوده را برای شما ارسال نماید.از طریق این رمز و نام کاربری در سامانه ثبت نام نهایی را انجام دهید.5- در صورتی که جهت دریافت رمز و نام کاربری عجله دارید و یا مدت زیادی از ثبت نام گذشته و نامه مربوطه از اداره پست را دریافت نکرده اید، میتوانید پرینت ثبت نام را حضورا به اداره مالیات بر ارزش افزوده برده و رمز و نام عبور را حضورا دریافت نمایید.6- برای گزارش مالیات بر ارزش افزوده برعکس مالیات بردرآمد ،باید هر سه ماه اقدام نمایید.7- از ابتدای ماه چهارم تا پانزدهم ماه فرصت دارید تا با مراجعه به سامانه مالیات بر ارزش افزوده نسبت به ثبت اظهارنامه الکترونیکی سه ماه گذشته اقدام نمایید.8- در صورت عدم پرداخت مشمول جرائم می شوید.9- در صورتی که اظهار نامه های دوره های قبلی را ارائه نکرده اید جهت ثبت آنها تا اطلاع بعدی میتوانید به سامانه مالیات بر ارزش افزوده مراجعه نمایید.10- از هرگونه فعالیت،ثبت نام،فیش های پرداختی و ... حتما پرینت و کپی گرفته و نزد خود نگاه دارید.در صورت هر گونه سوال می توانید با شماره مسئول سایت تماس بگیرید.

تأثیر گزارش حسابرسی بر بازده سهام

تأثیر گزارش حسابرسی بر بازده سهام هنگامی که حسابرس مستقل نیست به اطلاعات مندرج در صورتهای مالی اظهار نظر مقبول بیان کند اظهار نظر وی به صورتهای مالی اعتبار می دهد و اطلاعات مندرج در صورتهای مالی ، بدون تغییر باقی می ماند یا به عبارت دقیقتر اطلاعات مندرج مورد تأیید قرارا می گیرد . در صورت اظهار نظر مشروط ، مردود یا عدم اظهار نظر حسابرس مستقل بدون یک متخصص مالی بی طرف تمام یا بخشی از اطلاعات مندرج در صورتهای مالی مورد تردید قرار می دهد . در این پژوهش اثرات انواع گزارش حسابرسی در بازده سهام شرکتها ی پذیرفته شده در بورس مورد بررسی قرار می گیرد . در واقع بررسی تأثیر فعالیت حرفه حسابرسی در ایران و نقش آن در بازده سهام شرکتهای پذیرفته شده در بورس اوراق بهادار تهران و روند سرمایه گذاریها متکی به اطلاعاتی است که توسط مدیران شرکتها تهیه و توسط حسابرس به عنوان مرجع ارزیابی کننده مورد قضاوت قرارا می گیرد . از این صریق نتیجه این ارزیابی به سهامداران بالقوه و بالفعل منعکس می شود . رفتارهای اقتصادی جامعه سرمایه گذار با استقبال یا روی گرداندن از برخی اوراق بهادار پر قیمت و بازده آن اوراق تأثیر میگذارد و این تحقیق با انگیزه بررسی رابطه معنی دار بین اظهار نظر حسابرسی و بازده اوراق بهادار مسأله را مورد پژوهش قرار می دهد . نقش حرفه حسابرسی در جامعه تمامی حرفه های شناخته شده چندین ویژگی مشترک دارند ، مهمترین این ویژگی ها عبارتند از : 1- مسئولیت خدمت به جامعه 2- مجموعه پیچیده از دانش 3- استانداردهای ورود به حرفه 4- نیاز به اعتماد جامعه حرفه حسابرسی نیز در جامعه مانند حرفه های دیگر بتدریج تکامل یافته است و بدلیل تغییرات مستمر در روشهای حسابداری پیوسته در حا ل تغییر است . علاوه بر این تغییرات اخیر در گزارشگری حسابرسی در جوامع پیشرفته صنعتی تا حد زیادی مربوط به عوامل تعیین کننده وظیفه و نقش حسابرسی است . بدون بررسی و ملاحظه این عوامل علت تغییرات در گزارشگری حسابرسی ، در پرده ابهام خواهد ماند . در کشور ما نیز بعلت اینکه در تعیین شکل و محتوای گگزارش ، اغلب از الگوهای کشورهای پیشرفته صنعتی استفاده می شود در جهت رفع نارسائیها ، اولین گام تعیین استانداردهای ملی در کشور می باشد که این مهم ( تدوین رهنمودهای حسابداری و استانداردهای حسابرسی ) توسط سازمان حسابرسی عملی گردید و از اول سال 1378 لازم الاجرا گردیده است . اغلب تحلیلگران مدلهای نقش حسابرسی را در موارد زیر تقسیم بندی می کنند : 1- مدل شبه قضائی 2- مدل مسئولیت اجماعی 3- مباشرت و نظارت 1-مدل شبه قضایی بر طبق این مدل ، نقش ...

آییننامه تحریر دفاتر

ماده1) مقررات این آئین نامه شامل مودیانی است که در موعد مقرر در قانون مالیاتهـای مستقیم مصوب 3/12/66 و اصـلاحیـه های بعدی آن در ترازنامه و حساب سود و زیان و یا حسب مورد حساب درآمد و هزینه و حساب سود و زیان خود را با رعایت مقررات تسلیم می نمایند . تبصره- مودیان در انتخاب یکی از رویه های حسابداری برا اساساستاندارد های پذیرفته شده مجازند و در سالهای بعد همان رویه را اعمال نمایند. در صورتی که به جهـات مشخص تغییر رویه داده باشند مکلفند اثرات حاصل از تغییر رویه را بر صورتهـای مـالـی مشخص و طی یادداشتی جداگانه پیوست اظهار نامه به اداره امور مالیاتی تسلیم نمایند. فصل اول مشخصات دفاتر قانونی ماده 2) دفاتر قانونی مشمول این آئین نامه عبارت است از کلیه دفاتر روزنامه و کل اعم از مشترک یا جدا از یکدیگر و دفتر مشاغل (دفتر درآمد و هزینه) که قبل از هر گونه عملیات حسابداری در آنها دفاتر روزنامه و کل مطابق مواد 11 و 12 قانون تجارت مصوب 1311 از طرف نماینده اداره ثبت اسناد و دفاتر مشاغل از طرف ادارات امور مالیاتی ذیربط حسب مورد امضاءو پلمپ و ثبت گردیده و به فارسی تحریر شده باشد. تبصره 1: اشتباه در شماره گذاری صفحـات و همچنین اشتبـاهات ناشی از پلمپ دفاتر در مراجع مذکور موجب بی اعتبـاری دفتــر نخواهد بود . تبصره 2: نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) ممنوع است. تبصره 3: ادارات امور مالیاتی موظفند فهرست دفاترثبت و پلمپ شده واصله از اداره ثبت اسناد و همچنین فهرست دفـاتـر مشــاغل ثبت و امضاء شده از ناحیه خود را به ادارات امور مالیاتی مربوط ارسال نمایند. ماده 3)مودیان مشمول این آئین نامه مکلفند برای هر سال مالی ؛ فقط از دفاتر امضاء پلمپ و ثبت شده ظرف یک سال قبل استـفاده نمایند. مگر اینکه در اثناء سال به علت تمام شدن دفاتر نیاز به دفاتر جدید باشد که در این صورت مجاز هستند دفاتر جدید امضــاء پلمپ و ثبت نمایند و با رعایت مقررات ماده 16 این آئین نامه ادامه عملیات مالی را دفاتر جدید ثبت کنند. درج تعداد و مشخصات دفاتر مأخوذه برای استفاده در هر سال مالی ،در اظهار نامه مالیاتی مربوط به آن سال الزانی است. ماده 4) دفتر روزنامه دفتری است که اشخاص حقوقی یا حقیقی کلیه معاملات و سـایر رویدادهای مـالـی و محاسبـاتی خود را با رعایت اصول و موازین و استاندارد های پذیرفته شده حسابداری و به ترتیب تاریخ وقوع در آن ثبت نمایند . تبصره– نگهــداری دفــاتر روزنامه واحد برای ثبت کلیـه عملیات و یا دفاتر روزنامه متـعدد برای هر بخش از عملیات مجاز است. ماده 5)دفتر کل دفتری است که عملیات ثبت شده در دفتر یا دفاتر روزنامه ...

آئین نامه تحریر دفاتر

ماده 1) مقررات این آئین نامه شامل مودیانی است که در موعد مقرر در قانون مالیاتهای مستقیم مصوب 3/12/66 و اصلاحیه های بعدی آن در ترازنامه و حساب سود و زیان و یا حسب مورد حساب درآمد و هزینه و حساب سود و زیان خود را با رعایت مقررات تسلیم می نمایند. تبصره مودیان در انتخاب یکی از رویه های حسابداری برا اساس استاندارد های پذیرفته شده مجازند و در سالهای بعد همان رویه را اعمال نمایند. در صورتی که به جهات مشخص تغییر رویه داده باشند مکلفند اثرات حاصل از تغییر رویه را بر صورتهای مالی مشخص و طی یادداشتی جداگانه پیوست اظهار نامه به اداره امور مالیاتی تسلیم نمایند. فصل اول مشخصات دفاتر قانونیماده 2) دفاتر قانونی مشمول این آئین نامه عبارت است از کلیه دفاتر روزنامه و کل اعم از مشترک یا جدا از یکدیگر و دفتر مشاغل (دفتر درآمد و هزینه) که قبل از هر گونه عملیات حسابداری در آنها دفاتر روزنامه و کل مطابق مواد 11 و 12 قانون تجارت مصوب 1311از طرف نماینده اداره ثبت اسناد و دفاتر مشاغل از طرف ادارات امور مالیاتی ذیربط حسب مورد امضاءو پلمپ و ثبت گردیده و به فارسی تحریر شده باشد. تبصره 1: اشتباه در شماره گذاری صفحات و همچنین اشتباهات ناشی از پلمپ دفاتر در مراجع مذکور موجب بی اعتباری دفتر نخواهد بود. تبصره 2: نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) ممنوع است. تبصره 3: ادارات امور مالیاتی موظفند فهرست دفاترثبت و پلمپ شده واصله از اداره ثبت اسناد و همچنین فهرست دفاتر مشاغل ثبت و امضاء شده از ناحیه خود را به ادارات امور مالیاتی مربوط ارسال نمایند.ماده 3) مودیان مشمول این آئین نامه مکلفند برای هر سال مالی ؛ فقط از دفاتر امضاء پلمپ و ثبت شده ظرف یک سال قبل استفاده نمایند. مگر اینکه در اثناء سال به علت تمام شدن دفاتر نیاز به دفاتر جدید باشد که در این صورت مجاز هستند دفاتر جدید امضاء پلمپ و ثبت نمایند و با رعایت مقررات ماده 16 این آئین نامه ادامه عملیات مالی را دفاتر جدید ثبت کنند. درج تعداد و مشخصات دفاتر مأخوذه برای استفاده در هر سال مالی،در اظهار نامه مالیاتی مربوط به آن سال الزانی است.ماده 4) دفتر روزنامه دفتری است که اشخاص حقوقی یا حقیقی کلیه معاملات و سایر رویدادهای مالی و محاسباتی خود را با رعایت اصول و موازین و استاندارد های پذیرفته شده حسابداری و به ترتیب تاریخ وقوع در آن ثبت نمایند. تبصره – نگهداری دفاتر روزنامه واحد برای ثبت کلیه عملیات و یا دفاتر روزنامه متعدد برای هر بخش از عملیات مجاز است.ماده 5) دفتر کل دفتری است که عملیات ثبت شده در دفتر یا دفاتر روزنامه بر حسب سر فصل یا کد گذاری حساب ها در صفخات مخصوص آن ثبت ...

آیین نامه تحریردفاتر

آیین نامه تحریردفاتر ماده1) مقررات این آئین نامه شامل مودیانی است که در موعد مقرر در قانون مالیاتهـای مستقیم مصوب 3/12/66 و اصـلاحیـه های بعدی آن در ترازنامه و حساب سود و زیان و یا حسب مورد حساب درآمد و هزینه و حساب سود و زیان خود را با رعایت مقرراتش تسلیم می نمایند . تبصره- مودیان در انتخاب یکی از رویه های حسابداری بر اساس استاندارد های پذیرفته شده مجازند و در سالهای بعد همان رویه را اعمال نمایند. در صورتی که به جهـات مشخص تغییر رویه داده باشند مکلفند اثرات حاصل از تغییر رویه را بر صورتهـای مـالـی مشخص و طی یادداشتی جداگانه پیوست اظهار نامه به اداره امور مالیاتی تسلیم نمایند. فصل اول مشخصات دفاتر قانونی ماده 2) دفاتر قانونی مشمول این آئین نامه عبارت است از کلیه دفاتر روزنامه و کل اعم از مشترک یا جدا از یکدیگر و دفتر مشاغل (دفتر درآمد و هزینه) که قبل از هر گونه عملیات حسابداری در آنها دفاتر روزنامه و کل مطابق مواد 11 و 12 قانون تجارت مصوب 1311 از طرف نماینده اداره ثبت اسناد و دفاتر مشاغل از طرف ادارات امور مالیاتی ذیربط حسب مورد امضاءو پلمپ و ثبت گردیده و به فارسی تحریر شده باشد. تبصره 1: اشتباه در شماره گذاری صفحـات و همچنین اشتبـاهات ناشی از پلمپ دفاتر در مراجع مذکور موجب بی اعتبـاری دفتــر نخواهد بود . تبصره 2: نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) ممنوع است. تبصره 3: ادارات امور مالیاتی موظفند فهرست دفاترثبت و پلمپ شده واصله از اداره ثبت اسناد و همچنین فهرست دفـاتـر مشــاغل ثبت و امضاء شده از ناحیه خود را به ادارات امور مالیاتی مربوط ارسال نمایند. ماده 3)مودیان مشمول این آئین نامه مکلفند برای هر سال مالی ؛ فقط از دفاتر امضاء پلمپ و ثبت شده ظرف یک سال قبل استـفاده نمایند. مگر اینکه در اثناء سال به علت تمام شدن دفاتر نیاز به دفاتر جدید باشد که در این صورت مجاز هستند دفاتر جدید امضــاء پلمپ و ثبت نمایند و با رعایت مقررات ماده 16 این آئین نامه ادامه عملیات مالی را دفاتر جدید ثبت کنند. درج تعداد و مشخصات دفاتر مأخوذه برای استفاده در هر سال مالی ،در اظهار نامه مالیاتی مربوط به آن سال الزانی است. ماده 4) دفتر روزنامه دفتری است که اشخاص حقوقی یا حقیقی کلیه معاملات و سـایر رویدادهای مـالـی و محاسبـاتی خود را با رعایت اصول و موازین و استاندارد های پذیرفته شده حسابداری و به ترتیب تاریخ وقوع در آن ثبت نمایند . تبصره – نگهــداری دفــاتر روزنامه واحد برای ثبت کلیـه عملیات و یا دفاتر ...

آئین نامه تحریر دفاتر و توضیحاتی درباره آن

آئین نامه تحریر دفاتر و توضیحاتی درباره آنآئین نامه تحریر دفاتر و توضیحاتی درباره آنآئین نامه مربوط به نگهداری دفاتر و اسناد و مدارک و نحوه ثبت وقایع مالی و چگونگی تنظیم صورت های مالی نهایی موضوع تبصره 2 ماده 95 اصلاحی مصوب 27/11/1380 قانون مالیات های مستقیمکلیاتماده 1. مقررات این آئین نامه شامل مؤدیانی است که در موعد مقرر در قانون مالیات های مستقیم مصوب 03/12/1366 اصلاحیه های بعدی آن، ترازنامه و حساب سود و زیان و یا حسب مورد حساب درآمد و هزینه و حساب سود و زیان خود را با رعایت مقررات مربوط تسلیم می نمایند.تبصره- مؤدیان در انتخاب یکی از رویه های حسابداری بر اساس استانداردهای پذیرفته شده مجازند و در سال های بعد باید همان رویه را اعمال کنند. در صورتی که به جهات مشخصی تغییر در رویه داده باشند، مکلفند اثرات حاصل از تغییر رویه را بر صورت های مالی مشخص و طی یادداشتی جداگانه پیوست اظهارنامه به اداره مالیاتی تسلیم نمایند.فصل اول. مشخصات دفاتر قانونیماده 2. دفاتر قانونی مشمول این آئین نامه عبارت است از کلیه دفاتر روزنامه و کل اعم از مشترک یا جدا از یکدیگر و دفتر مشاغل (دفتر درآمد و هزینه) که قبل از ثبت هرگونه عملیات حسابداری در آن ها، دفاتر روزنامه و کل طبق مقررات مواد 11 و 12 قانون تجارت مصوب 1311 از طرف نماینده اداره ثبت اسناد و دفتر مشاغل از طرف ادارات امور مالیاتی ذیربط حسب مورد امضا و پلمپ و ثبت گردیده و به فارسی و با خودنویس یا خودکار تحریر شده باشد.تبصره 1. اشتباه در شماره گذاری صفحات و همچنین اشتباهات ناشی از پلمپ دفاتر در مراجع مذکور موجب بی اعتباری دفاتر نخواهد بود.تبصره 2. از پلمپ خارج شدن یکی از دفاتر روزنامه یا کل موجب بی اعتباری دفاتر نخواهد بود. مشروط بر آن که ضمن اعلام مراتب به اداره امور مالیاتی، اقدام به پلمپ مجدد دفتر مذکور شود یا پس از بستن ذیل آخرین ثبت دفتر قبلی ادامه فعالیت در دفتر پلمپ شده دیگر ثبت گردد.تبصره 3. ادارات امور مالیاتی موظفند فهرست دفاتر ثبت و پلمپ شده واصله از اداره ثبت اسناد و همچنین فهرست دفاتر و مشاغل ثبت و امضا شده از ناحیه خود را به ادارات امور مالیاتی مربوط ارسال نمایند.ماده 3. مؤدیان مشمول این آئین نامه مکلفند برای هر سال مالی، فقط از دفاتر امضا، پلمپ و ثبت شده ظرف یک سال قبل استفاده نمایند، مگر این که در اثنای سال به علت تمام شدن دفاتر نیاز به دفاتر جدید باشد که در این صورت مجاز هستند، دفاتر جدید امضا، پلمپ و ثبت نمایند و با رعایت مقررات 16 این آئین نامه ادامه عملیات مالی را در دفاتر جدید ثبت کنند. درج تعداد و مشخصات دفاتر مأخوذه برای استفاده در هر سال مالی، در اظهارنامه مالیاتی ...

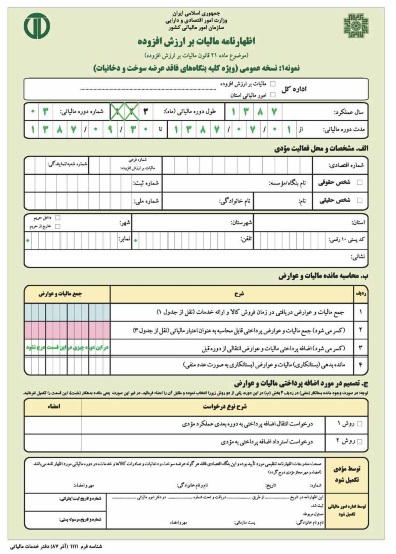

دانلود فرم اظهار نامه مالیات بر ارزش افزوده

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم صورت خلاصه تنخواه دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

آیین نگارش دفاتر

آئیـن نامه تحریـر دفـاتــر مقالات انجمن اینترنتی حسابداران و حسابرسان ایرانی - مقاله، مقالات حسابداری مالی، صنعتی، مالیاتی و ... ماده1) مقررات این آئین نامه شامل مودیانی است که در موعد مقرر در قانون مالیاتهـای مستقیم مصوب 3/12/66 و اصـلاحیـه های بعدی آن در ترازنامه و حساب سود و زیان و یا حسب مورد حساب درآمد و هزینه و حساب سود و زیان خود را با رعایت مقررات تسلیم می نمایند . تبصره- مودیان در انتخاب یکی از رویه های حسابداری برا اساس استاندارد های پذیرفته شده مجازند و در سالهای بعد همان رویه را اعمال نمایند. در صورتی که به جهـات مشخص تغییر رویه داده باشند مکلفند اثرات حاصل از تغییر رویه را بر صورتهـای مـالـی مشخص و طی یادداشتی جداگانه پیوست اظهار نامه به اداره امور مالیاتی تسلیم نمایند. فصل اول مشخصات دفاتر قانونی ماده 2) دفاتر قانونی مشمول این آئین نامه عبارت است از کلیه دفاتر روزنامه و کل اعم از مشترک یا جدا از یکدیگر و دفتر مشاغل (دفتر درآمد و هزینه) که قبل از هر گونه عملیات حسابداری در آنها دفاتر روزنامه و کل مطابق مواد 11 و 12 قانون تجارت مصوب 1311 از طرف نماینده اداره ثبت اسناد و دفاتر مشاغل از طرف ادارات امور مالیاتی ذیربط حسب مورد امضاءو پلمپ و ثبت گردیده و به فارسی تحریر شده باشد. تبصره 1: اشتباه در شماره گذاری صفحـات و همچنین اشتبـاهات ناشی از پلمپ دفاتر در مراجع مذکور موجب بی اعتبـاری دفتــر نخواهد بود . تبصره 2: نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) ممنوع است. تبصره 3: ادارات امور مالیاتی موظفند فهرست دفاترثبت و پلمپ شده واصله از اداره ثبت اسناد و همچنین فهرست دفـاتـر مشــاغل ثبت و امضاء شده از ناحیه خود را به ادارات امور مالیاتی مربوط ارسال نمایند. ماده 3) مودیان مشمول این آئین نامه مکلفند برای هر سال مالی ؛ فقط از دفاتر امضاء پلمپ و ثبت شده ظرف یک سال قبل استـفاده نمایند. مگر اینکه در اثناء سال به علت تمام شدن دفاتر نیاز به دفاتر جدید باشد که در این صورت مجاز هستند دفاتر جدید امضــاء پلمپ و ثبت نمایند و با رعایت مقررات ماده 16 این آئین نامه ادامه عملیات مالی را دفاتر جدید ثبت کنند. درج تعداد و مشخصات دفاتر مأخوذه برای استفاده در هر سال مالی ،در اظهار نامه مالیاتی مربوط به آن سال الزانی است. ماده 4) دفتر روزنامه دفتری است که اشخاص حقوقی یا حقیقی کلیه معاملات و سـایر رویدادهای مـالـی و محاسبـاتی خود را با رعایت اصول و موازین و استاندارد های پذیرفته شده حسابداری و به ترتیب تاریخ وقوع در آن ثبت نمایند . تبصره – نگهــداری دفــاتر روزنامه واحد برای ثبت کلیـه عملیات و یا دفاتر ...

اظهار نامه

نهاد حقوقی اظهارنامه نویسنده: محمد رضا زمانی درمزاری ( فرهنگ) - وکیل دادگستری اظهارنامه، شیوه رسمی و قانونی ابراز اراده و اظهار اشخاص حقیقی و حقوقی در موضوع خاص و وضعیت مطروحه می باشد. اظهارنامه دارای اشکال قانونی متعددی در قوانین مختلف می باشد. اظهارنامه مالیاتی مودیان مالیاتی، موضوع قانون مالیات های مستقیم، اظهارنامه مالیات بر ارث، اظهارنامه حقوقی موضوع ماده ۱۵۶ قانون آئین دادرسی و مدنی و مانند آنها، از زمره این موارد می باشند. در این نوشتار، برآنیم وضعیت نهاد حقوقی اظهارنامه ( نوع اخیر) و مکانیسم اجرایی آن و موانع و نارسائی های حقوقی و قانونی مترتب بر آن را مورد مطالعه قرار داده و نمونه ای از رویه های جاری برخی از واحدهای اظهارنامه مستقر در دادگستری ها و مجتمع های قضایی را مورد ارزیابی عینی قرار دهیم. تعریف اظهارنامه : به موجب ماده ۱۵۶ قانون آئین دادرسی مدنی : ” هر کس می تواند قبل از تقدیم دادخواست، حق خود را بوسیله اظهارنامه از دیگری مطالبه کند، مشروط بر اینکه موعد مطالبه رسیده باشد. به طور کلی، هر کس حق دارد اظهاراتی که راجع به معاملات و تعهدات خود با دیگری است و بخواهد به طور رسمی به وی برساند ضمن اظهارنامه به طرف ابلاغ نماید. اظهارنامه توسط اداره ثبت اسناد و املاک کشور یا دفاتر دادگاهها ابلاغ می شود”. همچنین، برابر تبصره ذیل ماده مزبور: “اداره ثبت اسناد و دفتر دادگاهها می توانند از ابلاغ اظهارنامه هایی که حاوی مطالب خلاف اخلاق و خارج از نزاکت باشد، خودداری نماید”. طبق ماده ۱۵۷ قانون یاد شده: ” در صورتی که اظهارنامه مشعربه تسلیم چیزی یاوجه یا مال یا سندی از طرف اظهارکننده به مخاطب باشد باید آن چیز یا وجه یا مال یا سندهنگام تسلیم اظهارنامه به مرجع ابلاغ تحت نظر و حفاظت آن مرجع قرار گیرد، مگر آنکه طرفین هنگام تعهد محل و ترتیب دیگری را تعیین کرده باشند”. (۱) بدین ترتیب، قانون مزبور تعریفی از اظهارنامه بدست نمی دهد و صرفاً، به جنبه های از آن و کلیات مربوطه اشاره می کند. برابر مواد مزبور : ۱- عبارت ” هرکس” بدین معناست که اظهارنامه از سوی هر شخص حقیقی یا حقوقی قابل طرح و تقدیم بوده و برابر ماده ۱۵۶ آن قانون قبل از تقدیم دادخواست، آنهم نسبت به مطالبات حال و سر رسید شده قابل طرح است. این نخستین ایراد وارده به ماده مزبور است. زیرا، اولاً- طرح و تقدیم اظهارنامه ملازمه با طرح و تقدیم دعوی یا دادخواست نخواهد داشت. ثانیاً- کاربرد اظهارنامه صرفاً، در دعاوی یا ادعاهای حقوقی و مدنی نبوده و مشمول ادعاها و مطالبات حاصل از امور کیفری و پرونده های کیفری مربوطه یا سایر امور و حقوق مورد طرح نیز خواهد بود ...