خلاصه وضعیت صورت دستمزد

فرم خام خلاصه وضعیت صورت دستمزد / حقوق و مزایای بیمه تامین اجتماعی

فرم خام خلاصه وضعیت صورت دستمزد / حقوق و مزایای بیمه تامین اجتماعی فرمی است که می بایست پیش از تحویل دیسکت تکمیل کرده و پس از مهر وامضا توسط کارفرما بهمراه دیسکت و لیست ریز کارکرد به شعب و کارگزاری های بیمه تامین اجتماعی تسلیم نمود .

فرم خام خلاصه وضعیت صورت دستمزد برای بیمه تامین اجتماعی

خلاصه وضعيت صورت دستمزد / حقوق و مزاياي كاركنان كارگاه شماره كارگاه به پيوست 1حلقه ديسكت (فلاپي ) مربوط به صورت دستمزد / حقوق و مزاياي ماهانه جاري معوق متمم پورسانتاژ جانباز معلول كاركنان اين كارگاه در ماه....... سال........... كه خلاصه وضعيت آن بشرح زير است جهت منظور نمودن در سيستم مكانيزه و دريافت رسيد تحويل ميگردد: - تعداد بيمه شدگان : مرد....نفر و زن.........نفر جمعاً ...........نفر - جمع دستمزد و مزاياي مشمول و غير مشمول كسر حق بيمه ماه - جمع دستمزد و مزاياي مشمول كسر حق بيمه ماه - جمع حق بيمه سهم كاركنان ماه - جمع حق بيمه سهم كارفرما ماه - جمع كل حق بيمه ماه (حق بيمه و بيمه بيكاري ) - ضمناً متعهد ميگردد اطلاعات ذخيره شده در ديسكتهاي فوق عيناً مربوط به مندرجات بشرح فوق مي باشد. مهر و امضاء كارفرما / نماينده قانوني او

انواع صورت های مالی

در حال حاضر برای تحقق هدفهای گزارشگری مالی، صورتهای مالی اساسی زیر تهیه و ارائه میشوند:- ترازنامه یا صورت وضعیت مالی که خلاصه وضعیت مالی یک موسسه را در یک تاریخ معین نشان میدهد.- صورتحساب سود و زیان که خلاصه نتایج عملیات یک شرکت را در یک دوره مالی نشان میدهد.- صورتحساب گردش وجوه نقد که خلاصه تامین منابع مالی یک موسسه و چگونگی استفاده از آن (مصارف) را در انواع فعالیتهای سرمایهگذاری در یک دوره مالی نشان میدهد.- صورتحساب سود وزیان انباشته که نشاندهنده افزایش یا کاهش در سودهای انباشته یک موسسه ناشی از فعالیتهای تولیدی و غیرتولیدی در یک دوره مالی است.علاوه بر صورتهای مالی اساسی بالا، عموما موسسات، همراه صورتهای مالی، ضمایمی را نیز تهیه و ارائه میکنند که به آنها «یادداشتهای همراه صورتهای مالی» گفته میشود. یادداشتهای همراه صورتهای مالی، اطلاعاتی اضافی هستند که در حسابها و صورتهای مالی منعکس نشدهاند.ترازنامهترازنامه صورتی است که اطلاعات مربوط به گزارش داراییها، بدهیها و حقوق صاحبان سهام موسسه را در پایان هر دوره مالی فراهم میکند.اطلاعات ترازنامه:در ترازنامه، داراییها در سمت راست و کلیه بدهیها و حقوق صاحبان سهام که جمع آنها معادل جمع داراییها است، در سمت چپ نوشته میشوند.در ترازنامه عمدتا داراییها به ترتیب سرعت تبدیل به وجه نقد، بدهیها براساس زمان سررسیدشان و واریز بدهی و حقوق صاحبان سهام به ترتیب کاهش بقایشان طبقهبندی و گزارش میشوند. بیشتر طبقهبندیهای مورد استفاده در ترازنامه به شرح ذیل است:داراییهاالف- داراییهای جاری (مانند وجوه نقد، سرمایهگذاری در اوراق بهادار کوتاهمدت، حسابهای دریافتنی، موجودیهای کالا و پیشپرداختها)ب- سرمایهگذاریهای بلندمدتج- اموال، ماشینآلات و تجهیزات (داراییهای ثابت)د-داراییهای نامشهود(مانند حق اختراع، حق تالیف، سرقفلی)ه-سایر داراییها و مخارج انتقالی به دورههای آتی.بدهیهاالف- بدهیهای جاری – مانند حسابهای پرداختنی، اسناد پرداختنی، حقوق و دستمزد پرداختنی، بدهیهای معوق، پیشدریافتها و حصه جاری بدهیهای بلندمدت)ب- بدهیهای بلندمدت(مانند اوراق مشارکت، وامهای بلندمدت و ... .)حقوق صاحبان سهامالف) سرمایه سهام عادیب) صرف سهام عادیج) اندوختههاد) سود (زیان) انباشتهدر سمت راست ترازنامه، تمام اقلامی که دارای ارزش است و سازمان این مقادیر را در امور و فعالیتهای سودآور سرمایهگذاری کرده است، نوشته میشود.داراییهای جاریداراییهای ثابتبدهیهای جاریبدهیهای بلندمدتحقوق ...

نحوه محاسبه بیمه و مالیات در صورت وضعیت های پروژه های عمرانی و غیر عمرانی

نحوه محاسبه بیمه و مالیات در صورت وضعیت های پروژه های عمرانی و غیر عمرانی - پایگاه اطلاع رسانی عمران - مدیریت پروژه شهرکرد"> مهندسی عمران - مدیریت ساخت - نحوه محاسبه بیمه و مالیات در صورت وضعیت های پروژه های عمرانی و غیر عمرانی مهندسی عمران - مدیریت ساخت پایگاه اطلاع رسانی عمران - مدیریت پروژه شهرکرد نحوه محاسبه بیمه و مالیات در صورت وضعیت های پروژه های عمرانی و غیر عمرانی نحوه محاسبه بیمه و مالیات در صورت وضعیت های پروژه های عمرانی و غیر عمرانی مالیات بر تمامی پیمانها چه مشاور و چه پیمانکار ( عمرانی و یا غیر عمرانی ) 5 درصد می باشد و بیمه به شرح ذیل محاسبه می گردد.1-{ 6% ناخالص كاركرد بعنوان حق بيمه + 0/6%بعنوان حق بيمه بيكاری جمعا“ به ميزان6/6% ناخالص كاركرد ( 1/6% سهم پيمانكار و 5% سهم كارفرما )}بنابر این بیمه پیمانکار در پیمان شامل مصالح در طرحهای عمرانی 1.6 درصد 2-(7% يك نهم + 7% كل ناخالص كاركرد = حق بيمه قرارداد)پس بیمه پیمانکار در پیمان شامل مصالح در طرحهای غیر عمرانی 7.78 درصد 3-(15% يك نهم + 15% كل ناخالص كاركرد = حق بيمه قرارداد)بیمه پیمانکار در پیمان بدون مصالح همچنین پیمانهای مشاورین 16.67 درصد به شکل خلاصه نرخ ضريب پيمانهاي عمراني1-بودجه پروژه طرح عمراني(منابع دولت باشد)الف -بامصالح(يعني تامين مصالح بعهده پيمانكارباشد)1.6%سهم پيمانكار5%سهم كارفرماب-بدون مصالح(دستمزدي وبراساس فهرست بهاءنباشد)3.6%سهم پيمانكار11.4%سهم كارفرماج- بدون مصالح براساس فهرست بها1.6%سهم پيمانكار5%سهم كارفرما2-بودجه غيرعمراني(منابع خودشركت کارفرما)الف - بامصالح7.78%سهم پيمانكارب-بدون مصالح(دستمزدي )16.67%سهم پيمانكار

دانلود نرم افزار رافع ویژه

برای دانلود نرم افزار کلیک کنید پسورد فایل نرم افزار hlmkh@pcseven می باشد.نام کاربری : adminرمز ورود به برنامه : 1حجم 18 مگابایتدانلود : لینک مستقیم خلاصه ی از عملکرد نرم افزار رافع ویژه بخشی از امکانات تولید تعریف و تدوین فرمولهای تولید مربوط به تمامی کالاهای تولیدی، محصولات و خطوط تولید مرتبط با هریک از آنهادرواحدهای تولیدی ـ صنعتیتعریف و تدوین تمامی سربارهای ساخت کالا و محصولات قابل ساخت در واحدهای تولیدی ـ صنعتیملاحظه فهرست کامل پرونده های خطوط تولید شامـــــــل: خطوط تولید، موجودی کالای ابتدای دوره، درخواست کالا، سربارهای تولید و تنظیمات نهاییتشکیل پرونده های مختلف هرتولید برای درج تمامی جزئیات مربوط به یک خط تولید محصول جدیدثبت کالای ابتدای دوره خطوط تولیدثبت و تدوین درخواست های مختلف مواد از انبارهای مختلف به خطوط تولید مرتبطسرشکن کردن سربارها جهت تسهیم هزینه های سربار به خطوط تولیدتنظیم نهایی واعلام اقلام تولید شده شامل : مشخصات مواد اولیه ، سربار، آمار و وضعیت تولید و همچنین سربارهای اختصاصی هر پروندهانجام عملیات مربوط به بازیافت ضایعات در چرخه تولید مربوطهملاحظه برگه های بازیافت ضایعات چرخه تولید مربوط به هر خط تولید به تفکیک یا یکجابخشی از گزارشاتتوان تولید بر مبنای موجودی فعلی انبارهاصورت کالاهای انتقال یافته به خط تولیدصورت سربارهای سرشکن شدهصورت کالاهای مرجوعی به انبارصورت ضایعات خطوط تولیدصورت محصولات تولیدیصورت سربارهای مربوط به یک کالای تولیدیصورت مواد مصرفی و مرجوعی مربوط به یک کالای تولیدیصورت وضعیت محصولات تولیدیبخشی از امکانات حقوق و دستمزد ثبت مشخصات کامل پرسنل شامل: مشخصات شناسنامه ای، قراردادوشرح وظایف، وضعیت تاهل،مدارک و سوابق، نشانی ها، جزئیات حسابداری، جزئیات حسابداری، مزایای حقوق، نوع بیمه و مالیات مکسوره و...ملاحظه فهرست کامل پرسنل درج شده در ثبت مشخصات (فوق)ثبت کلیه مراکز بیمه مرتبط با واحدهای زیرمجموعه یک بنگاه اقتصادیتنظیم جدول ضرایب مالیاتیثبت کلیه آیتم های حقوق و مزایای حقوقثبت کلیه آیتم های کسورات قانونی ، توافقی یا قراردادی حقوقثبت کلیه آیتم های اضافات قانونی، توافقی یا قراردادی حقوقملاحظه فهرست کامل مستندات حقوق و دستمزدثبت کارکرد ماهانه برای یک یا چند پرسنلثبت عملیات پرداخت مساعده حقوق برای پرسنل ثبت عملیات پرداخت وام های مختلف برای پرسنلتنظیم وام های ابتدای دوره پرسنلپرداخت مساعده و عملیات پرداخت های حقوق بین ماه برای یک یا چند پرسنلتنظیم سایر کسورات و اضافات حقوقصدور فیش حقوقی با فرمت قانونی و مصوبملاحظه فهرست کامل نامه ...

سیستم حقوق و دستمزد

سیستم حقوق و دستمزد با نام و یاد خدا در شرکت ها و موسساتی که از سیستم حقوق و دستمزد بی بهره اند همواره یکی از دغدغه های حسابداران محاسبه حقوق و دستمزد می باشد که به دلیل اینکه محاسبات و ورود داده ها به صورت دستی میباشد معمولا مشکلات زیادی به وجود می آید و وقت زیادی را از حسابداران میگیرد و بروز اشتباه در این زمینه مشکلات جبران ناپذیری را در سیستم حسابداری به وجود میآورد.یکی از راه حل ها برای جلوگیری از این مشکل محاسبه حقوق با اکسل می باشد که در این زمینه فایل های زیادی طراحی شده است،اما مشکل عمده ای که همه آنها دارند این است که تمامی آیتم های،محاسبه حقوق بایستی محاسبه و به صورت دستی وارد شوند که این امر به دلیل زمان بر بودن و بروز اشتباهات زمان زیادی را از حسابداران میگیرد. به همین منظور و برای جلوگیری از اتلاف وقت حسابداران و دقت عمل در حسابداری سیستم هوشمند محاسبه حقوق و دستمزد به وسیله اکسل تهیه و طراحی شده است که با ورود و یا کپی اطلاعات ورود و خروج کارکنان تمامی آیتم های محاسبه حقوق ودستمزد به صورت اتومات محاسبه و در لیست حقوق و دستمزد و همچنین فیش حقوقی درج میشود. لازم به توضیح است جدول ورود و خروج پرسنل به صورت جداگانه است،و همانند بانک اطلاعاتی میباشدو اطلاعات ورود و خروج کارکنان از تاریخ استفاده نرم افزار تا سالهای متوالی در آن موجود می باشد و می توان گزارشات برای هر مقطع زمانی از آن گرفت و محدودیت زمانی برای استفاده از این فایل وجود ندارد. این برنامه از لحاظ کارائی با سیستم های حقوق و دستمزد برابری می کند تنها تفاوت آن با سیستم حقوق و دستمزد قیمت پایین آن می باشد. امکانات این نرم افزار محاسبه دقیق حقوق و دستمزد در کمترین زمان ممکن. امکان انتخاب مبنای محاسبه بر اساس قانون کار و یا حقوق ثابت ماهانه. امکان انتخاب شیوه محاسبه اضافه کار براساس قانون کار یا مبلغ ثابت برای هر ساعت اضافه کار. امکان انتخاب برای نحوه محاسبه اضافه کار و کسر کار. محاسبه و درج خودکار تمامی آیتم های محاسبه حقوق و دستمزد در لیست حقوق و دستمزد و فیش حقوق. ارائه گزارش مجزا ورود و خروج،نمایش اضافه کار،مرخصی،غیبت و تاخیر برای هریک از پرسنل برای هر بازه زمانی . ارائه گزارش خلاصه کارکرد تمام کارکنان برای هر بازه زمانی مورد نیاز. چاپ فیش حقوق برای کارکنان. ارائه لیست حقوق و دستمزد هوشمند فقط برای افرادی که وضعیت کارکرد آنها فعال میباشد. محاسبه میزان مرخصی های استفاده شده کارکنان و همچنین میزان مرخصی استفاده نشده آنان. عدم درج و محاسبه بیمه و مالیات برای کارکنانی که هنوز بیمه نشده اند. انتخاب موارد مشمول بیمه ...

خلاصه کتاب؛ مدیریت منابع انسانی دکتر اسفندیار سعادت

Normal 0 false false false EN-US X-NONE AR-SA خلاصه کتاب؛ مدیریت منابع انسانی دکتر اسفندیار سعادت- انتشارات سمت ماهیت مدیریت منابع انسانی، تاریخچه پیدایش مدیریت منابع انسانی، تجزیه و تحلیل شغل، برنامه ریزی نیروی انسانی، کارمندیابی، انتخاب، اجتماعی کردن، آموزش، ارزیابی عملکرد، پاداش، حقوق و دستمزد و انضباط Human Resource Management Esfandiar saadat, ph.d مدیریت منابع انسانی فصل اول: ماهیت مدیریت منابع انسانی مدیریت منابع انسانی شناسایی، انتخاب، استخدام، تربیت و پرورش نیروهای انسانی به منظور نیل به اهداف سازمان می باشد. اهم وظایف مدیریت منابع انسانی: 1 - نظارت بر استخدام 2 - تجزیه و تحلیل مشاغل 3 - برنامه ریزی برای تأمین نیروی انسانی مورد نیاز سازمان 4 - کارمند یابی 5 - انتخاب و استخدام نیروهای شایسته 6 - طراحی و تنظیم برنامه هایی که ورود کارکنان جدید به سازمان را تسهیل و به ایشان کمک می کند تا جایگاه صحیح سازمانی و اجتماعی خود را در آن بیابند. 7 - آموزش کارکنان 8 - تربیت مدیر 9 - طراحی سیستم ارزیابی عملکرد کارکنان 10- طراحی سیستم پاداش 11- طراحی سیستم حقوق و دستمزد 12- وساطت میان سازمان و سندیکاهای کارگری 13- طراحی سیستمی برای رسیدگی به خواسته ها و شکایات کارکنان 14- طراحی سیستم بهداشت و ایمنی کار 15- طراحی سیستم انضباط سازمان کار و فعالیت هماهنگ و تشریک مساعی منظم گروهی از انسانها برای نیل به اهدافی معین و از پیش تعیین شده می باشد. نقش مدیریت منابع انسانی در سود بخشی سازمان: 1- کاهش اضافه کاریهای غیر ضروری یا افزایش راندمان کار در ساعات عادی. 2- اتخاذ تدابیری برای کاهش غیبت و مرخصیهای به ظاهر موجه و کنترل آنها. 3- طراحی صحیح مشاغل برای جلوگیری از اتلاف وقت کارکنان 4- جلوگیری از ترک سازمان با مدیریت صحیح و برقراری روابط انسانی و اجتماعی سالم 5- طراحی یک سیستم بهداشت و ایمنی مؤثر و نظارت دقیق بر آن به منظور کاهش و یا جلوگیری از هزینه های ناشی از عدم رعایت آنها 6- آموزش مهارتهای لازم 7- یافتن و استخدام افراد شایسته برای هر شغل و در هر سطحی 8- طراحی سیستم پرداخت حقوق و مزایا برای جذب و نگهداری پرسنل و رقابت با سایر سازمانها 9- تشویق متصدیان مشاغل نتیجه: هدف اصلی مدیریت منابع انسانی در هر سازمانی کمک به عملکرد بهتر در سازمان برای نیل به اهداف سازمانی است. کمک به افزایش تولید و بهره مری، مؤثرترین کمکی است که می توان به سازمان نمود. و... فصل دوم: تاریخچه پیدایش مدیریت منابع انسانی انقلاب صنعتی: منظور از انقلاب صنعتی، جانشین کردن ماشین به جای انسان در صتعت ...

انواع قراردادهای پیمانی و خلاصه ای از عملیات پیمان

انواع قراردادهاى پیمانکارى قرارداد مقطوع این نوع قرارداد معمولا به یکی از دو شکل زیر تنظیم میشود: الف- پیمانکار توافق میکند که در ازای دریافت مبلغی معین کل عملیات موضوع پیمان را انجام دهد. ب - پیمانکار توافق میکند که در ازای دریافت مبلغی معین برای هر واحد کاری که انجام میدهد(مثلایک متر مربع زیربنا یا یک متر خاکبرداری) موضوع عملیات پیمان را انجام دهد. معمولا در طرحهای بزرگ و بلندمدت طبق ماده خاصی درقرارداد پیش بینی میشود که بهای واحد کار یا مبلغ پیمان براساس تغییرات شاخص قیمتها تعدیل شود. قرارداد امانى در این نوع قرارداد، مخارج مجاز یا تعیین شده درقرارداد به پیمانکار مسترد میشود و در ازای خدماتی که انجام داده است درصد معینی از مخارج یا حق الزحمه ثابتی را دریافت میآند. مانند قراردادهای خدمات مدیریت تهیه طرح وخدمات مشاورهای، تهیه طرح یا خدمات مدیریت کنترل ونظارت و یا پیمانکاری عملیات اجرایی و یا ساخت تجهیزات. قرارداد براساس مواد و دستمزد این نوع قرارداد مشابه قرارداد امانی است و طبق آن پیمانکار توافق میآند که در ازای دریافت دستمزد مستقیم با نرخ ساعتی معین و قیمت مواد و مصالح و سایر مخارجی که طبق قرارداد انجام داده است، موضوع عملیات پیمان را انجام دهد. پیمانکار نرخ ساعتی دستمزد را براساس بازیافت دستمزد و هزینه های غیرمستقیم و سود مورد انتظار تعیین میکند. در هر یک از قراردادهای یاد شده ممکن است: ١ شرایط قرارداد در طول اجرای طرح بر اثر تغییر مقادیرکار، تغییر مدت پیمان و یا تراضی طرفین قراردادتغییرکند. ٢ طبق ماده خاصی برای ایجاد انگیزه وتشویق پیمانکار به اتمام کار قبل از موعد مقرر، پاداش برای جلوگیری از تاخیردر اجرای عملیات جرائمی درنظر گرفته شود. خلاصه ای از عملیات پیمان کارفرما پس از انجام مراحل مطالعات مقدماتی و شناسایی وتهیه طرح مقدماتی و تهیه نقشه ها و مراحل اجرای طرح قدام به واگذاری آن از طریق مناقصه مینماید . پیمانکار با تهیه مدارک و اسناد مناقصه و ارائه آن به واحد فنی و پس از اظهار نظر این واحد در خصوص عملی و اقتصادی بودن طرح و پس از محاسبه هزینه ها وسود مورد انتظار نسبت به پیشنهاد قیمت اقدام میکند.قیمت پیشنهادی پیمانکاربرای اجرای طرح همراه با سایر اسناد و مدارک از جمله ضمانتنامه بانکی در دو پاکت جداگانه - پاکت الف حاوی ضمانتنامه بانکی (ضمانتنامه شرکت در مناقصه )و کلیه اسناد مناقصه و پاکت ب فقط شامل قیمت پیشنهادی به کارفرما تسلیم میشود. کمیسیون مناقصه موقع افتتاح پیشنهادها ابتدا پاکت الف پیمانکاران را باز نموده و پس از بررسی چنانچه مدارک پاکتهای الف کامل باشد پاکتهای ب را که حاوی ...

حسابداری پیمانکاری در شرکت ها به صورت زیر است

ویا به صورت زیر : ثبتها در دفاتر پیمانکار:پروژه های در جریان مناقصه ** نقد **بابت خرید اسناد مناقصهسپرده شرکت در مناقصه ** نقد **بابت سپرده شرکت در مناقصهپیمان در جریان پیشرفت ** پروژه های در جریان مناقصه **انتقال مخارج به حساب پیمان در صورت برنده شدننقد ** سپرده شرکت در مناقصه **استرداد سپرده شرکت در مناقصهپیمان در جریان پیشرفت ** نقد / ح پرداختنی **ثبت مخارج پیمانتمامی هزینه های مرتبط با پیمان در سرفصل پیمان در جریان پیشرفت ثبت می گردد.نقد ** پیش دریافت **بابت پیش دریافت از کارفرما بابت مبلغ قراردادح دریافتنی- کارفرما ** مبالغ بازیافتنی پیمان **بابت صورت وضعیت تائید شده -1مخارج قبل از انعقاد قرارداد ( مخارج شرکت در مناقصه (مخارج پیمان در طول اجرا (هزینه های مستقیم ؛ هزینه های سربار( ۳-هزینه های عمومی و اداری. پس از اینکه کارفرما صورت وضعیت را تائید نمود، ثبت بالا به مبلغ ناخالص صورت وضعیت صادر می شود.درهنگام پرداخت صورت وضعیت تائید شده، کارفرما مبلغ کسورات(حق بیمه، و حسنانجام کار و 5% مالیات ) را از ناخالص صورت وضعیت کسر و مابقی به پیمانکارپرداخت می شود. پیش پرداخت مالیات **سپرده بیمه **سپرده حسن انجام کار **موجودی نقد ** ح دریافتنی – کارفرما **وصول مبلغ صورت وضعیت تائید شده در ثبت بالا در صورت وجود پیش دریافت مبلغ آن نیز جزء کسورات و در بدهکار ثبت بالا منعکس می شود. * شایان ذکر است درآمد و هزینه های پیمان متناسب با پیشرفت کار شناسائی می شود.و صورت وضعیت تائید شده نشان دهنده درآمد پیمان نیست.50درصد سپرده بیمه تا زمان اخذ مفاصا حساب از تامین اجتماعی نزد کارفرما می ماند. مثال: ثبت های حسابداری کامل یک پیمانکار به طور خلاصه : مراحل پيمان و ثبت حسابداري مرحله اول:مطالعات مقدماتي طرح مرحله دوم:مطالعات تفضيلي طرح مرحله سوم:اجراي طرح ۱-ارجاع كار به پيمانكار 1-1-دعوت از پيمانكار براي اجراي طرح 2-1-فروش يا توزيع اسناد و مدارك مناقصه هزينه شركت در مناقصه 30000 بانك 30000 3-1-شركت در مناقصه بانكها معمولا براي صدور ضمانتنامه شركت در مناقصه در قبال وثيقه غير نقدي حداقل 20%بيشتر از مبلغ ضمانتنامه وثيقه دريافت ميكنند. اگر مبلغ ضمانتنامه 500000ريال (معادل 5%مبلغ پيمان باشد) و كارمزد 25000ريال ثبت روزنامه بشرح ذيل است. هزينه ...

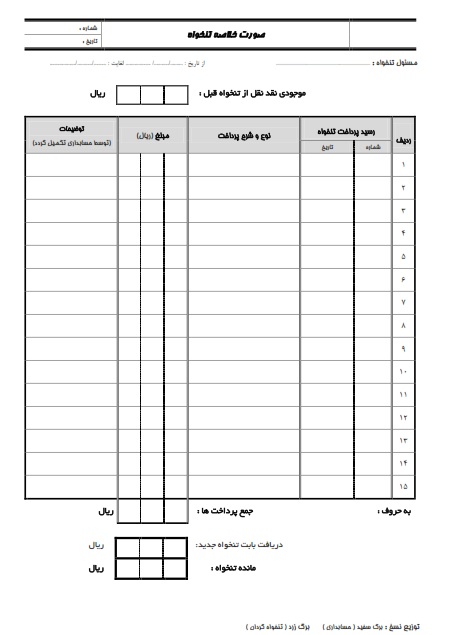

دانلود فرم صورت خلاصه تنخواه

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم اظهار نامه مالیات بر ارزش افزوده دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب