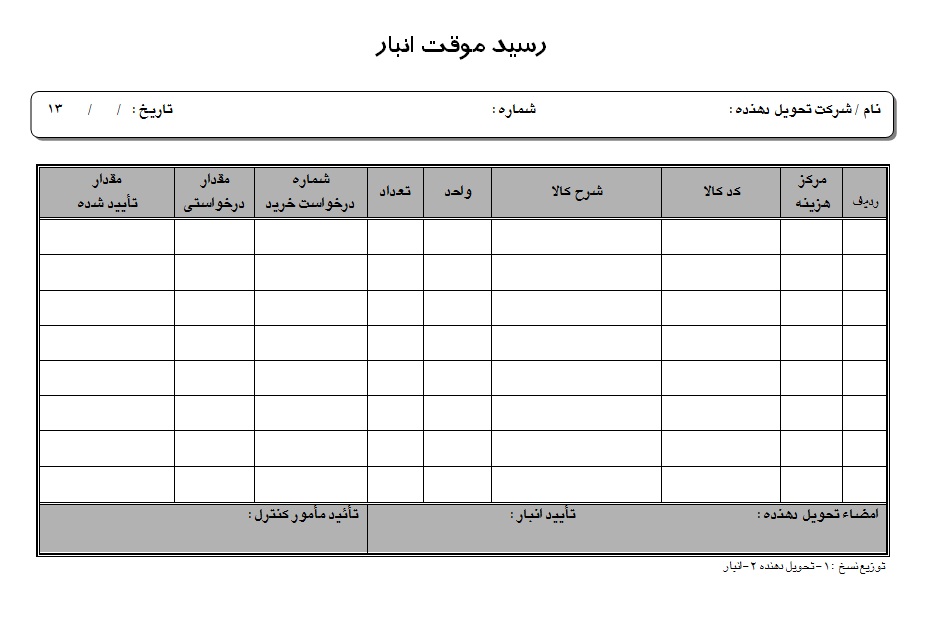

رسید موقت انبار

دانلود فرم رسید موقت انبار

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم صورت خلاصه تنخواه دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم اظهار نامه مالیات بر ارزش افزوده دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

نمونه روش اجرایی انبارداری و مدیریت انبار

هر روش اجرایی بسته به دانش و تجربه فردی مدیر انبار و با تلفیق روش های استاندارد مطرح در اکثر صنایع دنیا استوار می باشد، روش ها می تواند بسته به سیاست های هر سازمان تعریف شود. آموزش انبارداری در صورتی که برای یک سازمان هنوز انبار تعریف نشده باشد در ابتدا موارد زیر می تواند انجام پذیرد (اطلاعات تکمیلی در مورد عنوان های ذیل در مباحث “مدیریت انبار” و “مفاهیم انبار” ذکر گردیده است): -انواع انبار مورد نیاز سازمان شناسایی گردیده و فضای انبار مشخص، انبار ایجاد شده و تحت کنترل قرار می گیرد. -کلیه اقلام و کالاهایی که می بایست تحت کنترل انبار باشد به انبارهای مربوطه انتقال و شناسایی و صورت برداری و نام گذاری شده و نوع و دسته واحد شمارش تعریف و مقدار هر کالا مشخص می شود. -کلیه کالاها کدگذاری شده و طبقه بندی می شوند. -برای کلیه کالاها براساس مقدار مربوطه سند رسید ابتدای دوره صادر و جهت ریالی شدن به حسابداری انبار ارسال می گردد. -رسید ابتدای دوره در سیستم نرم افزاری انبار ثبت و سیستم جهت هر کالا بصورت اتوماتیک کارتکس صادر می نماید (در صورت استفاده از روش دستی برای هر کالا یک کارتکس صادر و نگهداری می شود) -نقشه جانمایی و Layout برای هر انبار تهیه شده و موقعیت هر کالا در جانمایی مشخص و جانمایی و سیستم آدرس دهی در سطح انبار اجرا می گردد. -کلیه کالاها در جانمایی مربوطه و در داخل قفسه، پالت یا کاذیه قرار می گیرند. - موقعیت مکانی و آدرس کلیه اقلام در یک بانک اطلاعاتی ثبت و نگهداری می شود. -کلیه مقصد های صدور و ورود کالا از به انبار که شامل کلیه مراکز هزینه، مراکز تولیدی، تامین کنندگان کالا یا خریداران، شرکت های طرف قرارداد، مشخص و تعریف و کدگذاری می شوند. ابتدا به تشریح فرآینده های لازم برای دریافت یا ارسال (ورود و خروج) کالا از به انبار می پردازیم: دريافت كالا در سازمان مي تواند شامل مراحل ذيل باشد : - مراحل پذيرش حامل هاي وارده به سازمان. - تخليه محموله. - انتقال محموله به محل قرنطینه - بررسي كيفي و کمی محموله. - انتقال محموله از قرنطینه به محل انبارش. اگر بصورت كامل تر به تشريح اين مراحل بپردازيم: -كنترل محموله و حامل در محل نگهباني. -هدايت حامل و محموله به محل بارانداز دريافت انبار. -كنترل اسناد دریافت کالا، بارنامه، ارسال کالا ، توسط انبار. -انجام مراحل تخليه بار در قرنطینه. -تكميل چك ليست دريافت محموله همزمان با تخليه و بعد از تخليه. -آماده سازي مدارك تحویل جهت تحويل به راننده یا تحویل دهنده. -خروج حامل از سازمان. -تهیه و صدور رسید موقت توسط انبار -انجام مراحل بازرسي کمی و کیفی محموله تخليه شده. -انتقال محموله به ...

نمونه روش اجرایی انبارداری و مدیریت انبار

آموزش انبارداریدر صورتی که برای یک سازمان هنوز انبار تعریف نشده باشد در ابتدا موارد زیر می تواند انجام پذیرد (اطلاعات تکمیلی در مورد عنوان های ذیل در مباحث “مدیریت انبار” و “مفاهیم انبار” ذکر گردیده است):-انواع انبار مورد نیاز سازمان شناسایی گردیده و فضای انبار مشخص، انبار ایجاد شده و تحت کنترل قرار می گیرد.-کلیه اقلام و کالاهایی که می بایست تحت کنترل انبار باشد به انبارهای مربوطه انتقال و شناسایی و صورت برداری و نام گذاری شده و نوع و دسته واحد شمارش تعریف و مقدار هر کالا مشخص می شود.-کلیه کالاها کدگذاری شده و طبقه بندی می شوند.-برای کلیه کالاها براساس مقدار مربوطه سند رسید ابتدای دوره صادر و جهت ریالی شدن به حسابداری انبار ارسال می گردد.-رسید ابتدای دوره در سیستم نرم افزاری انبار ثبت و سیستم جهت هر کالا بصورت اتوماتیک کارتکس صادر می نماید (در صورت استفاده از روش دستی برای هر کالا یک کارتکس صادر و نگهداری می شود)-نقشه جانمایی و Layout برای هر انبار تهیه شده و موقعیت هر کالا در جانمایی مشخص و جانمایی و سیستم آدرس دهی در سطح انبار اجرا می گردد.-کلیه کالاها در جانمایی مربوطه و در داخل قفسه، پالت یا کاذیه قرار می گیرند.- موقعیت مکانی و آدرس کلیه اقلام در یک بانک اطلاعاتی ثبت و نگهداری می شود.-کلیه مقصد های صدور و ورود کالا از به انبار که شامل کلیه مراکز هزینه، مراکز تولیدی، تامین کنندگان کالا یا خریداران، شرکت های طرف قرارداد، مشخص و تعریف و کدگذاری می شوند.ابتدا به تشریح فرآینده های لازم برای دریافت یا ارسال (ورود و خروج) کالا از به انبار می پردازیم:دريافت كالا در سازمان مي تواند شامل مراحل ذيل باشد :- مراحل پذيرش حامل هاي وارده به سازمان.- تخليه محموله.- انتقال محموله به محل قرنطینه- بررسي كيفي و کمی محموله.- انتقال محموله از قرنطینه به محل انبارش.اگر بصورت كامل تر به تشريح اين مراحل بپردازيم:-كنترل محموله و حامل در محل نگهباني.-هدايت حامل و محموله به محل بارانداز دريافت انبار.-كنترل اسناد دریافت کالا، بارنامه، ارسال کالا ، توسط انبار.-انجام مراحل تخليه بار در قرنطینه.-تكميل چك ليست دريافت محموله همزمان با تخليه و بعد از تخليه.-آماده سازي مدارك تحویل جهت تحويل به راننده یا تحویل دهنده.-خروج حامل از سازمان.-تهیه و صدور رسید موقت توسط انبار-انجام مراحل بازرسي کمی و کیفی محموله تخليه شده.-انتقال محموله به محل انبارش و صدور سند رسید دائم.فرايند آماده سازي براي ارسال و خروج محموله ها از سازمان:اين فرايند به مجموعه فعاليت هايي اطلاق مي گردد كه به منظور آماده سازي محموله براي ارسال یا خروج و فروش كالا ...

کنترل های میان دوره ای انبار

برای شروع بهتر است که نگاهی داشته باشیم به معنای کنترل و یا ارزیابی و یا انبارگردانی طی دوره. به تمام عملیاتی که در طی سال مالی به جهت کنترل عملکرد انبار چه از لحاظ سیستمی برای ثبت روزانه عملیات انبار و چه از لحاظ فیزیکی بروی انبارش صحیح موجودی صورت میگیرد ارزیابی طی دوره انبار میگویند. همیشه برای خود من یک نکته سئوال بوده است که چگونه می توان با بازدید از انباری پی برد که این انبار عملیات ورود - انبارش - خروج را به شکل مطلوب انجام داده است یا خیر؟ چه فاکتورهایی در خوب بودن یک انبار و کار تیمی که در آن انجام شده است مهم هستند و در زمان ارزیابی باید ملاک عمل قرار بگیرند. از چه نکاتی می توان چشم پوشی کرد؟ چه آیتمهایی در حیطه اختیار مسئولین انبار بوده است و به هر دلیلی مغفول مانده است؟ کنترل انبار چگونه معنا پیدا میکند؟ برای افرادی که در بخش انبار فعالیت میکنند کنترل های میان دوره ای انبارها از اهمیت ویژه ای برخوردار هستند. دانستن این موضوع که آیا انبار مطابق روند های تعریف شده و استاندارد موجود در سطح سازمان و یا شرکت حرکت میکند و یا خیر کاری بسیار پیچیده و زمان بر می باشد. نفس این عملیات می طلبد که افراد خاصی دارای تجربه و تخصص کافی نسبت به عملیات جاری انبارداری به این کار گمارده شوند. معمولا سرپرستان و مدیران انبار که از نزدیک با عملیات اجرایی درگیر هستند بهترین گزینه برای انجام اینگونه ارزیابی ها هستند. زیرا این افراد علاوه بر اشرافی که بر روی مسائل انبارداری از لحاظ اجرایی دارند و عملیات روزانه ورود و خروج انبارها را مدیریت میکنند در جریان دستورالعملها و رویه های استاندارد موجود در شرکت و سازمان در بخش انبار نیز هستند و در حقیقت می توانند از این استانداردها به عنوان خط کشی برای مقایسه عملکرد انبار با آن چیزی که از قبل پیش بینی شده است استفاده کنند. برای سهولت در انجام این عملیات می توان ارزیابی های میان دوره ای انبار را به دو دسته کلی تقسیم کرد. ۱ - کنترل های سیستمی انبار ۲ - کنترل های فیزیکی انبار در بخش اول یعنی کنترلهای سیستمی انبار چنانچه محل انبار از دفاتر پشتیبانی دارای بعد مسافت باشد می توان با ارتباط مستقیم به سیستم مکانیزه انبار موارد زیر را بدقت کنترل و ارزیابی نمود. الف ) بروز بودن ثبت اسناد انبار در این بخش کافی است یک گزارش ورود کالا و یک گزارش خروج کالا برای روز مورد نظر از سیستم مکانیزه اخذ گردد و متعاقب آن کلیه اسناد مثبته را با گزارش کنترل نمود چنانچه انحرافی مشخص شود می توان نتیجه گرفت که انبار اسنادش را بروز ثبت نمیکندو چنانچه انحرافی شماهده نشد می توان نتیجه ...

نمونه روش اجرایی انبارداری و مدیریت انبار (قسمت دوم)

عملیات انبارگردانی: هدف از انجام انبارگردانی اطمینان از صحیح بودن موجودی های انبار پس از طی یک بازه زمانی و اصلاح تفاوت های موجود بین مقدار واقعی موجودی و مقدار موجودی کارتکس کالا می باشد. تفاوت های موجودی ممکن است دارای علت های زیر باشد: - اشتباه در ثبت رسید و حواله های انبار. - عدم ثبت حواله های صادر شده یا رسید های وارده. - اشتباه در برآورد مقدار وارده به انبار و صادره از انبار. - ضايعات شدن کالا. نکته مهم: در صورت اشتباه در ثبت رسیدهای خرید یا رسید اقلام وارده از موادی خارج از سازمان یا اشتباه در ثبت حواله های فروش یا حواله های خروجی اقلام از سازمان سند مذکور ویرایش و اصلاح می شود، یا سند جدید به عنوان سند اصلاحی صادر می شود و سند مغایرت انبار صادر نمی شود. اقداماتی که قبل از انبارگردانی انجام می گیرد: 1 – مشخص نمودن کالاهای امانی دیگران نزد سازمان و همچنین سازمان نزد دیگران. 2 – مشخص نمودن کالاهایی که جزء دارایی ثابت سازمان بوده ولی در انبار نگهداری می شوند. 3 – مشخص نمودن لوازم نامنطبق و اسقاطی. 4 – مشخص نمودن اقلام راکد و کم مصرف. 5- اخذ کپی از آخرین سندهای رسید و حواله (سند های رسید و حواله در سیستم انبار باید دارای شماره سریال متوالی بوده تا آخرین سند مشخص باشد، بعد از مشخص شدن آخرین سند، صدور سند ورود و خروج جدید به انبار، مجاز نمی باشد). 6 – تهیه تگ های شمارش در سه نسخه (شمارش اول، دوم، سوم) و الصاق بر روی کالاها. 7 – اعلام به واحدها، قبل از موعد انبارگردانی جهت تحویل اقلام مورد نیاز خود و عدم مراجعه به انبار برای تحویل جنس در مدت انبارگردانی. 8 – تعیین سرپرست انبارگردانی یا هماهنگ کننده و گروه کنترل (گروه کنترل ممكن است توسط مقامات مجاز سازمان یا ناظر مدیریت، بعمل آيد كه كنترل داخلي ناميده مي شود يا اينكه توسط مقامات مجاز يا هيئت حسابرسي ويژه اي از خارج سازمان به عمل آيد كه به آن كنترل خارجي گويند). 9 – مشخص نمودن تاریخ و موعد انبارگردانی توسط هماهنگ کننده یا سرپرست انبارگردانی و اعلام به افراد درگیر در انبارگردانی. معمولا انبارگردانی با حضور افراد ذیل انجام می گیرد 1 – سرپرست انبارگردانی 2 – گروه کنترل 3 – انباردار 4 – گروه های شمارشگر که هر گروه 2 نفره می باشد (یک نفر شمارشگر و یک نفر ثبت کننده) که وظیفه دارند اقلام را شمارش و در تگ های شمارش ثبت کنند. انباردار به عنوان راهنما کننده به علت اشراف نسبت به موجودی ها در انبارگردانی حضور دارد. تگ های شمارش شامل اطلاعات: 1 – شماره سریال تگ 2 – مرحله شمارش (اول، دوم و یا سوم) 3 – کد کالا 4 – نام کالا 5 – واحد 6- تعداد 7 – نام و امضاء مسئول ...

اطلاعاتی درباره نرم افزار سرمایه

این نرم افزار شامل زیر سیستم های حسابداری مالی ، خزانه داری، حقوق و دستمزد ،خرید و فروش ، انبار ، اموال و دارایی های ثابت می باشد. نرم افزارحسابداری مالی · امکان معرفی اطلاعات چندین شرکت بصورت موازی · تعریی حسابداری و امکان گزارشگف انواع سندهایری به تفکیک نوع سند (افتتاحیه، اختتامیه و ... ) · امکان تعریف سند الگو و نمونه جهت کپی آنها در محیط ثبت سند حسابداری وچاپ سند حسابداری به صورت دو ستونی و چهارستونی و ... با ذکر مبالغ جزء · معرفی حسابها در 10 لایه تو در تو شامل گروه و زیر گروه حساب های کل ، معین ، معین 2، 3 سطح تفصیلی و دو سطح تفصیلی شناور · امکان تعریف جداول بودجه بصورت فصلی و ماهانه و امکان تعریف ارتباط بین سطوح تفضیلی حسابها با معین ها و بر عکس و استفاده از همین ارتباط در صدور سند حسابداری و گزارشات مالی · تعیین تعداد ارقام کدینگ در سطوح حسابداری به صورت پارامتریک · کنترل ماهیت حساب (از نظر بدهکاری یا بستانکاری در میان دوره یا پایان دوره) · امکان جستجو لایهای در گزارشات مختلف و مرور حسابها و عملیات از بالا به پایین و برعکس · امکان تعریف و استفاده از شرحهای استاندارد · امکان ادغام چند سند در یک سند · مرتبسازی شماره اسناد براساس تاریخ (اتوماتیک یا انتخابی) و تأیید اسناد به صورت گروهی · امکان ارسال اطلاعات (export) به محیط Html، Access، txt، Excel و pdf · امکان فیلترگذاری و جستجوی دقیق براساس کلیه فیلدهای اطلاعاتی · امکان طراحی کلیه گزارشات مورد نظر و همچنین دارا بودن گزارشسازپویا ( Report generator) · امکان تعریف سطوح دسترسی و مجوزهای کاربران در کلیه سطوح · امکان معرفی دوره های مالی متعدد دربازه زمانی مورد نظر · امکان ثبت سند در دو فرمت کاملا مستقل جهت کاربری و پوشش سلیقه کاربران · امکان صدور سند افتتاحیه و اختتامیه بصورت اتوماتیک و دستی · امکان تعریف روزهای تعطیل و عدم ثبت سند در روزهای تعطیل بصورت پارامتریک · امکان تعریف سند پیش نویس بصورت ثبت سند موقت · امکان بازگرداندن سندها و سطرهای حذف شده توسط کاربری که مجوز دارد. · معرفی حسابهای کل و معین مرتبط با گروه های ترازنامه ای جهت انعکاس در ترازنامه. · معرفی حسابهای کل و معین مرتبط با گروه های سود و زیان جهت انعکاس در صورتحساب سود و زیان · امکان الصاق پیوست و ضمائم برای یک سند حسابداری از طریق اسکنر و یا انتخاب فایل مربوطه · امکان صدور یا ویرایش سند حسابداری از طریق وب گزارشها · ...

مقاله و تحقیق رشته حسابداری - اصول انبارداری

نام محصول : مقاله و تحقیق رشته حسابداری - اصول انبارداری مقدمه فصل اول : تعریف انبار انواع انبارها انواع موجودیهای انبار وظایف انباردار كدگذاری كالاها : تعریف وفواید كدگذاری انواع روشهای كدگذاری سیستم كدینگ انبار معایب سیستم كدینگ فعلی انبار ماهیت كالا فهرست محلهای مصرف كالا فهرست گروههای كالا سیستم كدینگ جدید انبار فهرست موضوعی فصل دوم: تعریف سیستم انبارداری و… تعریف سیستم اطلاعاتی انبار ونتایج اجرای آن انواع فرمهای انبار: كارت انبار برگ درخواست جنس از انبار حواله انبار برگ درخواست خرید رسید موقت انبار رسید انبار كارت حساب انبار برگ كنترل اسناد برگ درخواست تأمین كالا فصل سوم : روشهای مختلف انبار كردن كالا نكات مهم چیدن اجناس درانبار انبارگردانی وكنترل انبارها ارزیابی موجودیهای انبار وقیمت گذاری اقلام انبار گردش فیزیك(phjsial glow) گردش بهای تمام شده ( ) سیستم ارزیابی ادواری موجودیها ( ) سیستم ارزیابی دائمی موجودیها روش شناسایی ویژه روش fifo روش lifo روش میانگین مقایسه سه روش ارزیابی دائمی موجودیها مزیتها ومعایب شناسایی ویژه مزیتها ومعایب روش fifo مزیتها ومعایب روش lifo مزیتها ومعایب میانگین موزون ومتحرك حفاظت وایمنی انبارها عوامل مؤثر درتكمیل وارسال برگ درخواست سفارش مواد حدتجدید سفارش مواد حداقل موجودی مواد باصرفه ترین مقدار سفارش دفعات گردش موجودی مواد دوره گردش موجودی مواد حداكثر موجودی مواد كسری واضافات انبار نحوه ثبت مواد خریداری شده نحوه ثبت مواد صادره ازانبار نحوه ثبت موادبرگشتی به انبار برای دانلود مقاله و تحقیق رشته حسابداری - اصول انبارداری کلیک نمایید

روش کلاسیک و استاندارد فرایند گردش کالا و اسناد در انبارهای صنعتی

1- صدوردرخواست کالا توسط متقاضی وارسال سند فوق جهت چک کردن موجودی به یکی از واحدهای الف : انبار – ب : کنترل موجودی یا برنامه ریزی انبار که همگی واحدهای فوق می توانند در یک دپارتمان یا توسط یک شخص که دارای تمامی وظایف فوق یا شد انجام شوند قالبا در شرکتهای بزرگ دپارتمان کنترل موجودی و برنامه ریزی انباربه همراه انبارزیرنظریک مدیریت واحد ولی جدا ازواحد انبارانجام وظیفه می نماید. 2- واحد انباریا کنترل موجودی پس ازمشاهده درخواست کالا نسبت به بررسی کاردکس اقدام می نماید. 3- واحد انبار در صورت موجود بودن نسبت به صدور حواله انبار اقدام و کالا را به متقاضی یا شخص معرفی شده توسط متقاضی تحویل و یا جهت متقاضی رزرو می نماید. تبصره : در شرکتهای بزرگ معمولا واحد کنترل موجودی دارای دپارتمانی جدا از انبارتحویل کالا می باشد و متقاضی کالا پس از مراجعه به واحد فوق نسبت به اخذ حواله انبار اقدام و با حواله مربوطه جهت دریافت کالا به انبار مراجعه می نماید. 4- در صورت موجود نبودن کالا یا جهت مواردی که دارای کسر موجودی می باشند واحد انبار (انبار یا کنترل موجودی یا برنامه ریزی انبار) اقدام به صدور درخواست خرید می نماید و پس از اخذ امضاءهای مجاز درخواست فوق را جهت اقدامات بعدی به واحد تدارکات ارسال می نماید. 5- واحد تدارکات پس از دریافت درخواست خرید و انجام تشریفات مالی و رعایت ضوابط خرید هرموسسه از جمله استعلام بها اقدام به خرید کالا می نماید واقلام خریداری شده رابه همراه لیست اقلام خریداری شده به انبار تحویل می نماید. 6- پس از ورود کالا به انبار و شمارش اقلام دریافتی ، انبارنسبت به صدور رسید موقت اقلام اقدام می نماید . 7- پس از رسید موقت از واحد کنترل کیفیت یا متقاضی کالا درخواست می شود تا نسبت به کنترل کیفی اقلام ورودی اقدام نماید. 8- واحد کنترل کیفیت نسبت به کنترل کیفیت عمومی کالا و تطابق با مشخصات درخواست شده اقدام می نماید. 9- در صورت عدم تطابق کالا با درخواست متقاضی یا عدم کیفیت کالا، کالا به واحد تدارکات عودت می گردد. 10-در صورت تایید کالا توسط واحد مجازکنترل کننده کیفیت، کالا رسید انبار شده و به موجودی کاردکس اضافه می شود. 11- پس از رسید کالا به متقاضی اعلام می شود تا نسبت به تحویل کالای درخواستی خود اقدام نماید. 12-صدور حواله انبار و تحویل کالا به متقاضی تبصره 2: گاها اقلام درخواستی جهت شارژ انبار درخواست شده است که این گونه اقلام پس از رسید به موجودی انیار اضافه شده و به تدریج طی درخواست کالای مجزا تحویل متقاضی می گردد.

پروژه مالی - پروژه سیستم های خرید و انبارداری در شرکت تجهیزات و ایمنی راه ها

نام محصول : پروژه مالی - پروژه سیستم های خرید و انبارداری در شرکت تجهیزات و ایمنی راه ها فصل اول کلیات تاریخچه شركت انبارها كدینگ در شركت تجهیزات ایمنی راهها نحوه ورود و خروج كالا از انبار نحوه ورود جنس به انبار نحوه خروج جنس از انبار فرمهای مورد استفاده در انبارهای تجهیزات ایمنی راهها حواله رسید برگشت رسید فرم برگشت كالا انبارگردانی كنترل اجناس تگ گذاری شمارش اول جمع آوری برگه های شمارش لیستهای مغایرت فصل دوم – شناسائی انبار مقدمه در نظام انبارداری و نگهداری كالاها با سه روش سروكار است هدف و اهمیت انبارداری صحیح انبار و انواع آن تعریف انواع انبارها انواع انبار از نظر چگونگی نقش و ماهیت عمل انبارهای پوشیده انبارهای سر پوشیده انبارهای باز یا انبار فضای باز نقش انبار منابع ورود كالا به انبار انبارهای سازمانهای تولیدی و صنعتی انبارهای تولید انبار محصول موجودیهای انبار ( انواع انبار ) مواد تولیدی ( مواد خام اولیه ) كالای نیم ساخته ( كالای در جریان ساخت ) محصول یا كالای ساخته شده اجناس خریداری شده برای فروش لوازم و قطعات یدكی ماشین آلات مواد و ملزومات مصرفی هم خود به دو دسته ابزار آلات و قالبها دستی ماشینی اجناس و لوازم اسقاطی و ضایعات مواد محل سازمانی و تشكیلات داخلی انبار نقش و وظیفه انبار امور انبارها موقعیت سازمانی انبار در سازمانهای بازرگانی و سازمانهای دولتی مشاغل موجود انبار مشخصات انباردار انباردار كسی است كه دارای وظایف مشروحه زیر باشد رعایت اصول ایمنی و حفاظت در انبار در خصوص كالاها باید نكات زیر مورد توجه قرار گیرد انبار اسقاط یا انبار لوازم فرسوده واحد كنترل انبار یا كنترل اقلام وظایف واحد كنترل انبار فصل سوم –طبقه بندی کالاها مفهوم طبقه بندی و ضرورت آن محاسن طبقه بندی كالاها خصوصیات طبقه بندی صحیح طبقه بندی صحیح دارای خصوصیات زیر است اطمینان سرعت سهولت قابلیت انعطاف مبانی طبقه بندی كالا كالاها را می توان بر حسب موارد زیر طبقه بندی كرد بر حسب نوع و مشخصات كالا برحسب تاریخ بر حسب حروف الفبا و نام بر حسب واحد سازمانی مصرف كننده یا مراحل تولید بر حسب منطقه جغرافیایی كدگذاری كالاها تعریف و اهمیت كدگذاری ضرورت و شرایط كدگذاری خصوصیات یك نظام كدگذاری مناسب یك نظام كدگذاری مناسب دارای خصوصیات زیر می باشد قابلیت بسط و گسترش دقیق بودن مختصر و كوتاه بودن مناسب و راحت بودن مفهوم داشتن عملی بودن علل استفاده از نظام كدگذاری برخی از فواید یك نظام كدگذاری تسریع ارتباطات سازمانی ایجاد سهولت در تنظیم فرمها كاهش اشتباهات كمك به استاندارد كردن كالاها تسهیل عملیات انبارداری كمك به عملیات ...