سازمان امور مالیاتی تهران

آدرس مناطق مالیاتی استان تهران

مناطق مالیاتی مالیاتهای مرکز : ميدان هفت تير - خيابان قائم مقام- نبش ميدان شعاع - پلاك 91 مالیاتهای مرکز : خيابان قائم مقام- نرسيده به شهيد بهشتي- كوچه10(از انقلاب تا مطهری) مالیاتهای مرکز : ميدان فردوسي- خيابان شهيد سپهپدقرني- خيابان سپند- پلاك 14جنوبي مالیاتهای مرکز : ميدان فردوسي- خيابان سپهپد قرني- خيابان سپند- پلاك 55 مالیاتهای مرکز : خيابان مفتح- خيابان ورزنده - كوچه سلماسي - پلاك 9 مالیاتهای مرکز : جمهوري - خيابان شيخ هادي- پلاك 385 مالیاتهای مرکز : خيابان وليعصر- نرسيده به سه راه جمهوري- تقاطع آذربايجان- طبقه فوقاني مالیاتهای مرکز : خيابان انقلاب - چهارراه كالج - كوچه البرز - مقابل دبيرستان البرز مالیاتهای شمال : ميدان آرژانتين- خيابان بخارست - كوچه 10- پلاك مالیاتهای شمال : بلوار ميرداماد - نبش رازان جنوبي- پلاك 104 مالیاتهای شمال : بزرگراه آفريقا- چهارراه جهان كودك - تقاطع شهيد حقاني - پلاك 234 مالیاتهای شمال : بزرگراه آفريقا- چهارراه كودك - دارايي شميرانات- پلاك 55 مالیاتهای غرب : آيت اله كاشاني- ايستگاه گلستان- پلاك 107- 109 مالیاتهای غرب : خيابان آزادي- بلواراستادمعين- دكترهوشيار- ساختمان شهيد همت مالیاتهای غرب : ستارخان - خيابان سپهر- ساختمان سپهر مالیاتهای کل تهران : پاسداران - گلستان پنجم - نبش ميدان هروي دارایی اسلام شهر : جاده ساوه - نواب صفوي- جنب مخابرات دارایی شهر ری : خيابان بسيج- پل سيمان- چهارراه خط آهن- ساختمان شماره 2 دارایی یافت آباد : اول جاده ساوه- سراه فلاح مقابل شهرري آموزش و پرورش منطقه 18-ساختمان دارایی شهر ری : نگارستان اوّل - جنب اداره اوقاف - ساختمان شماره3 مالیاتهای شرق : ميدان رسالت - اول نيروي دريايي

جزوه سازمان امور مالیاتی

سرفصلها : ü آشنایی با ساختار تشکیلاتی امور مالیاتی کشور ü مباحث مدیریت مالیاتی و تورم ü خدمات مالیاتی به مؤدیان ü سیاست مالیاتی ü استراتژی مدیریت مالیاتی ü اداره درآمدهای مالیاتی و کارکردهای آن مقدمه : ساختار تشکیلاتی امور مالیاتی کشور · از جمله سازمانهای وابسته به امور اقتصادی و دارایی می باشد که مرکز اصلی آن در تهران می باشد. · 52% درصد از مالیاتهای کشور در تهران نقد می شود. 1. اظهار نامه مالیاتی ( صورتهای مالی اساسی ، سود و زیان و ترازنامه ) 2. کد اقتصادی یا خود ابرازی ( رستورانها ، مؤسسات اقتصادی و خدماتی و ... ) 3. مالیات حقوق شاغلین ( فیشهای حقوقی ) 4. ممیزین مالیاتی ( کارمند رسمی امور مالیاتی ، سرکشی می کند به مغازه ها و میزان فروش را تخمین می زنند تا بتوانند میزان درآمد افراد را شناسایی و بر مبنای آن مالیات در نظر گرفته می شود ). *نکته : ممیزین مالیاتی اظهار نامه های مالیاتی را می گیرند و طی نامه ای به شرکت اعلام می کنند که جهت بررسی حسابهای شرکت شما حضور خواهیم رساند.

مشکلات مودیان مالیاتی!

در ادارات مالیاتی چه میگذرد/ گلایههای مودیان از مدیران مالیاتیخبرگزاری مهر - گروه اقتصادی: امسال در حالی تحول ادارات سازمان مالیاتی کشور در دستور کار جدی دولت و سازمان امور مالیاتی قرار گرفته است که این موضوع در ادارات مالیاتی و در مراجعات متعدد مودیان به چشم نمیخورد. به گزارش خبرنگار مهر، یکی از برنامه های مهم دولت در سال جهاد اقتصادی، طرح تحول نظام مالیاتی کشور به عنوان یکی از 7 محوز اصلی طرح تحول اقتصادی است، گرچه مسئولان اقتصادی و سازمان مالیاتی کشور انجام اقداماتی از قبیل مکانیزه کردن امور مودیان را تکرار می کنند، اما در ادارات مالیاتی وضیت دیگری را شاهد هستیم. تنها کافی است با یک بار مراجعه به یکی از ادارات سازمان مالیاتی در هر نقطه از کشور و مشاهده وضعیت و نحوه رسیدگی به امور مردم متوجه شوید که در این ادارات چه می گذرد؟ عدم پاسخگویی، طولانی بودن پروسه رسیدی به پرونده، بی توجهی کارمندان به مودیان، انجام رسیدگی به پرونده به صورت دستی و سنتی و غیره تنها بخشی از مشکلاتی است که مردم با واحدهای مالیاتی دارند. به طور حتم بسیاری از مردم حتی برای یک بار هم که شده برای انجام امور مالیاتی و پرداخت مالیات در هر بخشی به ادارات مالیاتی گذری دارند، همین گذر باعث می شود که با شنیدن نام ادارات مالیاتی ناهماهنگی، بی توجهی به خواسته های مودیان، شلوغی و ازدحام مودیان، صفهای طولانی، سردرگمی و غیره در ذهن نقش ببندد. جلب رضایت مودی مالیاتی شاید به همین دلیل است که دولت طرح تحول مالیاتی را در دستور کار قرار داده است، در این طرح به طور حتم یکی از مهمترین مسائلی که باید مد نظر قرار گیرد، جلب رضایت مردم و مودی است، مسئله ای که اگر مورد توجه مسئولان هم قرار گرفته باشد، در عملکرد چندان قابل مشاهده نیست. خبرنگار مهر برای بررسی بیشتر وضعیت در مراجعه به ادارات مالیاتی در سطح شهر تهران با مودیان گفتگوهایی را انجام داد، یکی از مودیان که برای تسویه مالیات ساختمان به یکی از این ادارات مراجعه کرده بود به خبرنگار مهر گفت: چندین ساعت در انتظار رسیدگی به پرونده مالیاتی خود بودم، پس از اینکه نوبت به رسیدگی شد، برای انجام پروسه کار به اتاقهای متعددی مراجعه کردم. وی با بیان اینکه برای انجام هر یک از مراحل اعم از امضای برگه مالیاتی، تائید، مهر و غیره باید در صفهای مختلف در نوبت بایستیم، افزود: این در حالی است که گفته می شود امور مودیان به صورت مکانیزه انجام می شود اما هر یک از این مراحل به صورت دستی توسط خود مراجعه کننده انجام می شود. وی با تاکید بر اینکه انجام کارهای اداری مالیاتی پروسه ای طولانی دارد، افزود: این ...

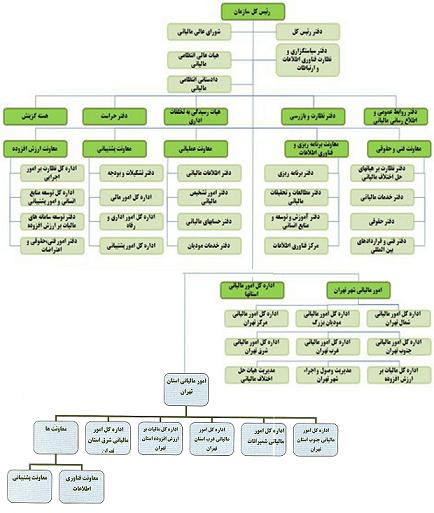

ساختار سازمان امور مالیاتی کشور

بررسي رابطه وظايف سازمان امور مالياتي کشور با ساختار سازماني

موضوع: بررسي رابطه وظايف سازمان امور مالياتي کشور با ساختار سازماني مربوط فهرست مقدمه............................................................................ 3 آشنائي با سازمان امور مالياتي کشور................................... 4 وظايف سازمان امور مالياتي.. ............................................. 5 شيوه هاي اخذ ماليات ......................................................... 6 ساختار ................................................................................ 7 ارزیابی اهداف نظام مالیاتی قبل از ایجاد سازمان امور مالیاتی در برنامه های پنج ساله توسعه برنامه اول توسعه................................................................ 9 برنامه دوم توسعه............................................................... 11 ارزیابی اهداف نظام مالیاتی بعد از ایجاد سازمان امور مالیاتی در برنامه های پنج ساله توسعه برنامه سوم توسعه............................................................... 13 برنامه چهارم توسعه............................................................. 15 بررسي ساختار سازماني بر اساس تعداد پرونده های مالیاتی قبل از ایجاد سازمان17 بررسي ساختار سازماني بر اساس تعداد پرونده های مالیاتی بعد از ایجاد سازمان 19 تصویب قانون مالیات بر ارزش افزوده ...................................... 19 شاخص امتیاز دهی جهت جذب منابع انسانی......................... 22 نتیجه گیری ......................................................................... 24 چالشهاي نظام مالياتي ........................................................ 25 پیشنهادات ........................................................................... 26 مقدمه اين مقاله با بهره گيري از وظايف قانوني و مقررات اجرائي که سازمان امور مالياتي کشور در چارچوب و ظايف قانوني خود مکلف به اجراي آنها جهت تامين درآمدهاي دولت از منابع و ماخذ مالياتي مي باشد، مي پردازد. سازمان امور مالياتي کشور به عنوان دومين منبع تامين درآمد کشور بعد از وزارت نفت نياز به توجه جدي در تامين زير ساختهاي اوليه خود دارد ، که اين مقاله ضمن بررسي ديگر شاخصهاي توانمند سازي سازمان مذکور به مقوله منابع انساني آن سازمان و مسائل پيرامون آن مي پردازد درآمدهاي مالياتي طي چند دهه اخير همواره درکنار درآمدهاي حاصل از فروش نفت به عنوان منابع درآمدي دولت در قوانين بودجه کل کشور لحاظ شده است. اما اين اميد که اعتبارات هزينه اي دولت از محل درآمدهاي مالياتي تامين و هزينه شود و درآمدهاي حاصل از فروش نفت صرفا" به منظور انجام پروژه هاي عمراني و عظيم ملي تحت عنوان تملک دارايئهاي سرمايه اي منظور گردد تا هم به عمران وآباداني کشور منجر گردد و هم ذخيره اي براي نسلهاي آتي به عنوان بهره اي از اين نعمت خدادادي وجبران ناپذير باشد، هنوز محقق نشده است. ...

مشاوره مالیاتی در غرب تهران,مشاوره مالی در شرق تهران,مشاره مالیاتی در محدوده آریا شهر,مشاوره مالیاتی

نحوه محاسبه مالیات عملکرد مشاوران املاک سازمان امور مالیاتی شهر تهران در نامهای به اتحادیه مشاوران املاک شرایط محاسبه و پرداخت مالیات عملکرد مشاوران املاک را ابلاغ کرد. در این نامه با اشاره به تسهیلات در نظر گرفته شده برای مودیانی که سر موقع نسبت به پرداخت مالیات از طریق خوداظهاری اقدام میکنند، بابت تاخیر در ارائه اظهارنامهها نیز هشدار داده شده است سازمان امور مالیاتی شهر تهران در نامهای به اتحادیه مشاوران املاک شرایط محاسبه و پرداخت مالیات عملکرد مشاوران املاک را ابلاغ کرد. در این نامه با اشاره به تسهیلات در نظر گرفته شده برای مودیانی که سر موقع نسبت به پرداخت مالیات از طریق خوداظهاری اقدام میکنند، بابت تاخیر در ارائه اظهارنامهها نیز هشدار داده شده است. متن نامه به شرح زیر است:1. مطابق ماده 101 قانون مالیاتهای مستقیم و تبصره 2 ذیل ماده 119 قانون برنامه پنج ساله برنامه پنجم (1394-1390) شرط بهرهمندی از 66.000.000 ریال معافیت درآمد مشمول مالیات سالانه سال 1391 و به تبع آن معاف شدن مودی از پرداخت 11.700.000 ریال مالیات متعلق به معافیت مزبور، تسلیم اظهارنامه مالیاتی سال 1391 تا پایان تیرماه سال جاری میباشد. 2. لازم به یادآوری است با توجه به اینکه در بند 7 دستورالعمل خوداظهاری 15 درصد جهت انتخاب مودیان نمونه عنوان شده، لذا نظر به اینکه لفظ حداکثر 15 درصد منظور شده است این درصد برای مشمولان بندهای الف، ب و ج موضوع ماده 95 قانون مالیاتهای مستقیم قابل تغییر و تعدیل خواهد بود که با رعایت ضوابط و مقررات قانونی و وضعیت و شرایط اظهارنامه تسلیمی مودیان مربوطه تصمیمات لازم در این خصوص از سوی سازمان امور مالیاتی کشور اتخاذ خواهد شد. 3. حسب تجویز ماده 97 و معطوفا به تبصره 4 ذیل ماده 100 قانون مالیاتهای مستقیم چنانچه مودی از تسلیم اظهارنامه مالیاتی تا پایان تیرماه 1392 خودداری یا از تسلیم اظهارنامه در چارچوب دستورالعمل مذکور خودداری نمایند پرونده مالیاتی سال 1391 آنان توسط ممیزین مالیاتی از طریق علیالراس رسیدگی خواهد شد. 4. سازمان امور مالیاتی کشور بنا به اختیار حاصل از ماده 191 قانون مالیاتهای مستقیم با درخواست بخشودگی تمام یا بخشی از جرائم مالیاتی موضوع مواد 190-192-193 مودیانی موافقت خواهد نمود که تا پایان تیرماه سال 1392 اظهارنامه مالیاتی عملکرد سال 1391 خود را با رعایت شرایط مقرر در دستورالعمل خود اظهاری تسلیم نمایند. بنابراین با عنایت به مطالب فوق، اقتضا دارد برای حفظ حقوق و آگاهی آنان از مقررات موضوعه قبل از انقضای فرجه قانونی برای تسلیم اظهارنامه مالیاتی فردفرد اعضای محترم آن اتحادیه را از مراتب فوق ...

معافیت مالیات بر درآمد در اجارهی برخی واحدهای مسكونی

ابطال بند "ز" بخشنامه شماره 13530 مورخ 27/4/84 سازمان امور مالياتي كشور معافیت مالیات بر درآمد در اجارهی برخی واحدهای مسكونی هیأت عمومی دیوان عدالت اداری با ابطال بند (ز) بخشنامه شماره 13530 مورخ27 تیرماه 84 سازمان امور مالیاتی كشور اعلام كرد كه درآمد هر شخص ناشیاز اجاره واحد یا واحدهای مسکونی در تهران تا مجموع 150 مترمربع زیربنای مفید و درسایر نقاط تا مجموع 200 مترمربع زیربنای مفید از مالیات بردرآمد ناشی از اجارهاملاک معاف است. به گزارش ایسنا، هیأت عمومی دیوان عدالت اداری باحضور رؤسا، مستشاران و دادرسان علیالبدل شعب دیوان تشكیل و پس از بحث و بـررسی وانجام مشاوره با اکثریت آراء بـه شرح آتی مبادرت بـه صدور رأی كرد: «نظر به اینکه مطابق تبصره 11 ماده 53 قانونمالیاتهای مستقیم مصوب 27 بهمن 80 درآمد هر شخص ناشی از اجاره واحد یا واحدهایمسکونی در تهران تا مجموع 150 مترمربع زیربنای مفید و در سایر نقاط تا مجموع 200مترمربع زیربنای مفید از مالیات بردرآمد ناشی از اجاره املاک معاف بوده ولی سازمانامور مالیاتی کشور بر خلاف حکم مقنن و با استفاده از فرمول متجانس در بند (ز)بخشنامه شماره 13530 مورخ 27 تیرماه 84، موجب محدودیت در استفاده از مزایای مندرجدر قانون فوقالذکر را برای اشخاصی که شرایط بهرهمندی از آن را در تهران و سایرنقاط کشور دارا بودهاند فراهم آورده است. بنابراین بند (ز) بخشنامه معترضعنه خلافقانون و خارج از حدود اختیارات بوده و مستنداً به بند1 ماده19 و ماده42 قانون دیوانعدالت اداری ابطال میشود.»

قوانین مالیاتی و مالی|طریقه ثبت اظهارنامه مالیاتی|اداره مالیاتی در تهران|

مودي گرامي لطفا موارد زير را به دقت مطالعه نماييد: فرم هاي اظهارنامه الکترونيک عملکرد سال 1392 جهت تسليم عملکرد مذکور تا پايان تيرماه 1393 و همچنين عملکرد|سایت سازمان امور مالیاتی,www.tax.gov.ir,ثبت نام اظهارنامه مالیاتی 93,سایت اظهارنامه الکترونیکی,اظهارنامه مالیاتی93,ثبت فرم اظهارنامه مالیاتی.تسلیم اظهارنامه مالیات بر ارزش افزوده دوره چهارم (فصل زمستان) سال ۹۲ روز یکشنبه مورخ ۹۳/۱/۳۱ میباشد با عنایت به اینکه آخرین مهلت تسلیم اظهارنامه مالیات بر ارزش ودي گرامي لطفا موارد زير را به دقت مطالعه نماييد: • فرم هاي اظهارنامه الکترونيک عملکرد سال 1392 جهت تسليم عملکرد مذکور تا پايان تيرماه 1393 و همچنين عملکرد ميانسالي جهت موديان خاص مشمول روي سايت قرار داده شده است. فرمها خام مربوط به اين اظهارنامه ها باقابليت چاپ به عنوان پيش نويس و به منظور آماده سازي اطلاعات جهت ثبت در سامانه الکترونيکي اظهارنامه با قابليت PDF در بخش مربوطه در سايت قرار داده شده است. • در سال جديد سياست سازمان امور مالياتي کشور دريافت اظهارنامه به صورت کاملا الکترونيکي است و ارائه نسخه کاغذي به واحدهاي مالياتي ضرورتي ندارد. •لطفا قبل از تسليم و ارسال نهايي الکترونيکي، نسخه پيش نويس تکميل شده را از سيستم اخذ و به دقت بررسي فرماييد. سپس اقدام به ارسال الکترونيکي، که نهايي و قطعي تلقي مي گردد نماييد. شرايط ارسال اظهارنامه الکترونيکي براي موديان حقيقي، حقوقي و تشکل هاي قانوني درسال 1393 به شرح ذيل اعلام مي گردد: 1- موديان حقيقي: ضروري است آن دسته از اشخاص حقيقي(صاحبان مشاغل موضوع ماده 95 قانون مالياتهاي مستقيم) اطلاعات مرحله پيش ثبت نام الکترونيکي را در سامانه عمليات الکترونيکي موديان مالياتي به نشاني http://tax.gov.ir تکميل نموده و از تائيد اطلاعات ارائه شده در مرحله پيش ثبت نام اطمينان حاصل نموده و درصورت وجود ايراد در اطلاعات ارائه شده نسبت به رفع ايرادات اقدام نمايند. شايان ذکر است، در خصوص واحد هاي شغلي که به صورت مشارکت اشخاص حقيقي مي باشند، ارائه کد رهگيري پيش ثبت نام مودي اصلي در ارسال اظهارنامه شرکاء کافي مي باشد. 2- موديان حقوقي: اشخاص حقوقي(شرکتها و موسسات) با دارا بودن نام کاربري وکلمه عبور مرحله ثبت نام و به شرط تکميل اطلاعات مرحله دوم ثبت نام خود مي توانند اظهارنامه الکترونيکي ارسال نمايند. بنابراين ضروري است موديان حقوقي نسبت به تکميل پيش ثبت نام، رفع ايرادات احتمالي مرحله پبيش ثبت نام و تکميل ثبت نام مرحله دوم از طريق سامانه اينترنتي عمليات مالياتي موديان به نشانيhttp://tax.gov.ir اقدام نمايند. تذکر: چنانچه زمان ...