سامانه ارزش افزوده

دستورالعمل تسلیم اظهارنامه و پرداخت مالیات بر ارزش افزوده

دستورالعمل تسلیم اظهارنامه و پرداختمالیات بر ارزش افزوده و عوارض مربوطه(موضوع ماده 21 قانون مالیات بر ارزش افزوده)مقدمه:با عنایت به تصویب و ابلاغ قانون مالیات بر ارزش افزوده مودیان مشمول ثبت نام مکلفند بر اساس مفاد ماده (21) قانون اظهارنامه هر دوره مالیاتی را طبق نمونه و دستورالعملی که توسط سازمان امورمالیاتی کشور تعیین و اعلام می شود. حداکثر ظرف مدت پانزده روز از تاریخ انقضاء هر دوره به ترتیب مقرر تسلیم و مالیات متعلقه دوره را پس ار کسر مالیات هایی که طبق مقررات این قانون پرداخت کرده اند و قابل کسر می باشد در مهلت مقرر مذکور به حسابی که توسط وزارت امور اقتصادی و دارائی (خزانه داری کل کشور) تعیین و توسط سازمان امور مالیاتی کشور اعلام می گردد واریز نمایند.دستورالعمل حاضر در اجرای این ماده قانون تنظیم تصویب و ابلاغ گردیه است .الف) تعاریف :مالیات:منظور ازمالیات در این دستورالعمل مالیات بر ارزش افزوده می باشد.عوارض:منظور از عوارض در این دستورالعمل عوارض موضوع فصل هفتم قانون مالیات بر ارزش افزوده می باشد.سامانه اینترنتی:منظور از سامانه اینترنتی در این دستورالعمل سامانه اینترنتی عملیات الکترونیک مالیات بر ارزش افزوده به نشانی می باشد. www.eVAT.irواحد خدمات مودیان :منظور از واحد خدمات مودیان واحد خدمات مودیان مالیات بر ارزش افزوده ادارات کل امور مالیات بر ارزش افزوده شهر و استان تهرانو اداره کل امور مالیاتی مودیان بزرگ (در شهر و استان تهران) و یا اداره کل امور مالیاتی استان مربوطه (در سایر استان ها) که پرونده مالیات بر ارزش افزوده مودی در آن مستقر است می باشد.فهرست نشانی تلفن و مدیر مسئول واحد های خدمات مودیان مالیات بر ارزش افزوده از ستاد سازمان امور مالیاتی کشور (به ویژه معاونت مالیات بر ارزش افزوده) ادارات کل مالیات بر ارزش افزوده شهر و استان تهران و ادارات کل امور مالیاتی استان ها و همچنین سامانه اینترنتی قابل تهیه می باشد.اداره کل امور مالیاتی :منظور از اداره کل امور مالیاتی ادارات کل مالیات بر ارزش افزوده شهر و استان تهران و ادارهکل امور مالیاتی مودیان بزرگ (در مورد شهر و استان تهران ) و یا اداره کل امور مالیاتی استان مربوطه (در سایر استانها) مربوط به محل فعالیت مودی می باشد.دوره مالیاتی :منظور از دوره مالیاتی در این دستورالعمل دوره مالیاتی نظام مالیات بر ارزش افزوده موضوع ماده(10) قانون مالیات بر ارزش افزوده می باشد.اظهار نامه:منظور از اظهارنامه دراین دستورالعمل اظهارنامه مالیات بر ارزش افزوده موضوع ماده (21) قانون مالیات بر ارزش افزوده می باشد.ب) ترتیب تسلیم اظهارنامه و پرداخت مالیات و عوارض ...

رفع مشکل ورود به سامانه مالیات بر ارزش افزوده

به علت اینکه بعضی همکاران در ورود به سایت ثبت نام مالیات بر ارزش افزوده دچار اشکال شده اند راهنمایی مختصری راجع به ورود به سامانه ثبت نام مالیات بر ارزش افزوده در ذیل می آید : اگر از مرورگر Internet explorer استفاده می کنید پس از تایپ آدرس http://www.evat.ir در نوار آدرس به علت اینکه این دامنه دارای certificatesecurity ( تایید امنیتی ) است مستقیما" وارد صقحه مالیات بر ارزش افزوده نمی شوید و با پیغام زیر مواجه می شوید : There is a problem with this website's security certificate که از گزینه های این صفحه باید روی Continue to this website (not recommended) کلیک کنید سپس شما وارد صفحه اصلی (https://evat.ir ) سامانه مالیات بر ارزش افزوده می شوید سپس در نوار مقابل آدرس مذکور عبارت certificate error را مشاهده می کنید روی این عبارت که معمولا" رنگی می باشد کلیک کنید کادر کوچکی باز می شود که در ذیل آن ذکر شده view certificate روی این عبارت نیز کلیک کنید و در صفحه باز شده روی installcertificate کلیک کنید و پروسه certificate import wizard را با کلیک روی next و next و finish دنبال کنید در نهایت شما با پیغام install موفقیت آمیز certificate مواجه می شوید ( the import was successful ) که با کلیک بر روی ok به این امر پایان می دهید . در مرورگر Mozilla Firefox بعد از وارد کردن آدرس http://www.evat.ir نیز پیغام مشابهی وجود دارد که به صورت زیر است : Secure Connection Failed و شما باید در ذیل صفحه روی عبارت Or you can add an exception کلیک کرده و سپس روی exceptionadd کلیک و در صفحه بعدی روی Get certificate کلیک نمایید پس از چند لحظه دکمه Confirm Security exception فعال و شما با کلیک بر روی آن وارد سامانه مالیات بر ارزش افزوده خواهید شد . حال در قسمت ثبت نام – انجام پیش ثبت نام – پیش ثبت نام اشخاص حقیقی را انتخاب می کنید و فرم ارائه شده را پر می کنید در این قسمت حتما" نوشتن آدرس ایمیل را فراموش نکنید چرا که به آدرس ایمیل شما بسته رمزی ارسال می شود که شامل کد کاربری و رمز برای ثبت نام اصلی است پس از پر کردن فرم روی ارسال اطلاعات کلیک کنید و کد رهگیری که سامانه به شما می دهد را یادداشت کنید در صورت لزوم می توانید از صفحه نهایی پرینت تهیه کنید ضمنا" کد رهگیری مزبور برای پیگیری پیش ثبت نام لازم می باشد طبق پیغام سایت در قسمت پیگیری پیش ثبت نام پس از وارد کردن کد رهگیری : بسته رمز برای شما ارسال شده است. در صورتیکه تا یک هفته بسته را دریافتنکردید با شماره تلفن 20-88920418 تماس بگیرید !! همچنین تلفن پاسخگویی به سوالات 17-88920415 اعلام شده است . پ . ن : لازم به ذکر است که ارسال بسته مزبور تاکنون از سوی همکاران تایید نگردیده و معلوم نیست آیا پیش ثبت نام برای معاف شدن از جرائم کفایت می کند یا خیر ؟

مشمولین ثبت نام مرحله اول

با عنايت به تصويب و ابلاغ قانون ماليات بر ارزش افزوده و از آنجا كه مطابق ماده (53) قانون، تاريخ اجراي اين نظام مالياتي از اول مهرماه 1387 تعيين گرديده است، با استفاده از اختيارات حاصل از ماده (18) قانون مذكور، بدينوسيله مشمولين مرحله اول ثبت نام در نظام ماليات بر ارزش افزوده، كليه اشخاص حقيقي و حقوقي واجد حداقل يكي از شرايط زير اعلام ميگردند: الف) كليه وارد كنندگان؛ ب) كليه صادر كنندگان؛ ج) كليه فعالان اقتصادي كه مجموع فروش كالاها و ارائه خدمات آنها در سال 1386 سه ميليارد ريال يا بيشتر بوده است؛ د) كليه فعالان اقتصادي كه مجموع فروش كالاها و ارائه خدمات آنها در پنج ماهه آغازين سال 1387، يك ميليارد و دويست پنجاه ميليون ريال يا بيشتر بوده است. تبصره: آن دسته از فعالان اقتصادي كه صرفاً به عرضه كالاها و خدمات معاف از اين نظام مالياتي (بر اساس مفاده ماده 12 قانون) اشتغال دارند، از ثبت نام در اين مرحله معاف ميباشند، بديهي است فعالاني كه به عرضه توأم كالاهاي مشمول و معاف اشتغال داشته و حداقل يكي از شرايط فوق را دارند مشمول اين تبصره نبوده و موظف به ثبت نام در اين مرحله ميباشند. واجدين هر يك از شرايط بندهاي (الف) تا (د) فوقالذكر ميتوانند جهت آگاهي از قانون مذكور، مقررات مربوطه و چگونگي اجراي آن به پايگاه اينترنتي طرح استقرار نظام ماليات بر ارزش افزوده سازمان امور مالياتي كشور به نشاني www.VAT.ir مراجعه نمايند. واجدين شرايط فوق الذكر در صورتي كه تاكنون دعوتنامه ثبت نام در اين نظام مالياتي (حاوي نام كاربر و رمز عبور ثبت نام اينترنتي) را دريافت ننمودهاند، ميتوانند جهت اجراي احكام قانون مذكور و ثبت نام در اين نظام مالياتي به نشاني اينترنتي www.VAT.ir/Registration مراجعه و فرآيند ثبت نام خود مشتمل بر اقدامات زير به انجام برسانند: 1. مراجعه به سايت اينترنتي استقرار نظام ماليات بر ارزش افزوده به نشاني www.VAT.ir و سامانه ثبت نام اينترنتي در نظام ماليات بر ارزش افزوده به نشاني www.VAT.ir/Registration و آگاهي از قانون، مقررات و دستورالعملهاي اين نظام مالياتي؛ 2. در صورتي كه مودي با مطالعه مستندات مربوط به اين نظام مالياتي، خود را مشمول ثبت نام در مرحله اول اين نظام مالياتي بداند، با مراجعه به سامانه ثبت نام اينترنتي فوق الذكر ، نسبت به تكميل اطلاعات اوليه در بخش "پيش ثبت نام" و دريافت شماره رهگيري حداكثر تا تاريخ 25/6/87 اقدام نمايد؛ 3. پاكت حاوي نام كاربر و رمز عبور، جهت تكميل مراحل ثبت نام، ظرف مدت (10) روز از تاريخ دريافت شماره رهگيري پيش ثبت نام به موديان تحويل خواهد گرديد. در صورتي كه مودي ظرف مهلت مقرر پاكت مذكور را دريافت ننمايد، ...

تسليم اظهارنامه مالياتي ارزش افزوده دوره چهارم ( فصل زمستان ) سال 1391

– بخشنامه شماره 200/26421تسليم اظهارنامه مالياتي دوره چهارم ( فصل زمستان ) سال 1391 نظر به مصادف بودن مهلت تسليم اظهارنامه دوره چهارم (فصل زمستان) سال 1391 با تعطيلات نوروز و با توجه به درخواست هاي مؤديان محترم موضوع نظام ماليات بر ارزش افزوده و به منظور تكريم مؤديان گرامي و فراهم آوردن زمينه اجراي تكاليف قانوني براي آنان، بنا به اختيار حاصل از قانون و مقررات ماليات بر ارزش افزوده مقرر مي دارد:ادارات كل امور مالياتي موظفند در مورد مؤديان مالياتي كه اظهارنامه ماليات بر ارزش افزوده مربوط به دوره چهارم مالياتي (فصل زمستان) سال 1391 را تا پايان روز شنبه مورخ 1392/01/31 تسليم نمايند، امكان برخورداري از بخشودگي جرائم عدم تسليم اظهارنامه در موعد مقرر براي دوره مزبور و تأخير در پرداخت ماليات و عوارض متعلق تا تاريخ مذكور را در صورت درخواست كتبي براي مؤديان فوق الذكر فراهم نمايند. ضمناً اختيار بخشودگي صد در صد (100%) جرائم مذكور به مديران كل امور مالياتي ذيربط تفويض ميگردد. منبع خبر : سایت سازمان امور مالیاتی کشور برای این دوره اصلا اداره دارایی هیچگونه سرویسی به مودیان خود نمی دهد(ثبت اظهارنامه-صدور قبض-ثبت واریزها)فقط دفاتر پیشخوان دولت موظف به این کار هستند . پس دفاتر در صورت مراجعه مودیان مشمول این قانون حداکثر همکاری را با انان به عمل اورند. کارمزد تعیین شده برای این سرویس ۵۰۰۰تومان (۲سری پرینت اظهارنامه- ۲ برگ پرینت قبض بانک ملی -۲برک پرینت ثبت واریزها) دفاتر برای خودشون هم اظهارنامه این دوره رو ثبت کنند

آشنايي با ماليات بر ارزش افزوده

آشنايي با ماليات بر ارزش افزوده فهرست مطالب مقدمهفصل اول: ضرورت اجراي ماليات بر ارزش افزوده فصل دوم: تعريف ماليات بر ارزش افزوده فصل سوم: تاريخچه ماليات بر ارزش افزوده فصل چهارم: شيوه اجرايي ماليات بر ارزش افزوده فصل پنجم: معافيت ها در ماليات بر ارزش افزوده فصل ششم:آستانه معافیت فصل هفتم: رابطه ماليات بر ارزش افزوده با قانون تجميع عوارض فصل هشتم: تاريخ اجراي ماليات بر ارزش افزوده بالامقدمه ماليات از منابع مهم درآمد دولتها است. ثبات و تداوم وصول ماليات موجب ثبات در برنامه ريزي دولت براي ارائه خدمات مورد نياز كشور در .زمينه هاي گوناگون ميشود تغيير و تحول در اقتصاد كشور و در نتيجه تغيير در نحوه توليد و توزيع ثروت و درآمد، مستلزم بازنگري و تجديد نظر در انواع مالياتها و نحوه وصول آنهاست. اجراي ماليات بر ارزش افزوده در بيش از 120 كشور جهان نشان دهنده مقبوليت و كارايي اين نظام در فراهم كردن يك منبع درآمد قابل اتكا و مطمئن براي دولتهاست. اجراي اين ماليات با نرخ ثابت و يكسان از يكسو پيش بيني ميزان درآمد دولت و در نتيجه امكان برنامه ريزي بهتر را فراهم مينمايد و از سوي ديگر، دوره هاي كوتاه مدت وصول آن، تداوم تأمين تقدينگي خزانه دولت را تضمين ميكند. بالافصل اول : ضرورت اجراي ماليات بر ارزش افزوده يكي از منابع اصلي درآمد دولتها ماليات است كه تحت عناوين مختلف وصول ميشود. درآمد حاصل از ماليات، بخش قابل ملاحظه اي از بودجه دولتها را تشكيل ميدهد و دركشورهايي كه ماليات از نظام قانوني و مردمي برخوردار است، بيش از 60% بودجه عمومي را تشكيل ميدهد. دراقتصاد ايران، متناسب با رهنمودهاي كلي سند برنامه سوم توسعه، به منظور كاهش اتكاي بودجه دولت به درآمد نفت مقرر شد تا سهم درآمدهاي مالياتي در تركيب منابع درآمدي دولت با گسترش پايه هاي مالياتي از طريق وضع ماليات بر ارزش افزوده افزايش يابد. از اينرو، متناسب با مفاد ماده 59 قانون برنامه سوم توسعه، سازمان امور مالياتي كشور زير نظر وزارت امور اقتصادي و دارايي تاسيس شد. از جمله وظايف اين سازمان در راستاي اصلاح و تحول نظام مالياتي و مكانيزه نمودن سيستم مالياتي كشور، اجراي ماليات بر ارزش افزوده ميباشد. دلايل انتخاب ماليات بر ارزش افزوده در بين كشورهاي مختلف متفاوت بوده است، ليكن تجربه كشورهاي استفاده كننده اين ماليات حاكي از موارد عديده ذيل به عنوان مزايا و ضرورت اجراي اين نوع ماليات ميباشد: 1. ماليات بر ارزش افزوده متدولوژي و تفكري است كه چندين دهه از تجربه مثبت آن در ساير كشورها گذشته و مورد تاكيد اكثر صاحبنظران و كارشناسان اقتصادي و مالياتي بانك جهاني و صندوق ...

آخرین روزهای ( مهلت ) پرداخت مالیات ارزش افزوده

همکاران گرامی میدانند که در پایان هر فصل و طی 15 روز اول ماه بعد ، سران دفاتر اسناد رسمی ، به استناد برداشت سازمان امور مالیاتی ، وبرخلاف نظر بسیاری از حقوقدانان ، و همچنین تلاشهای بسیاری از همکاران خصوصن در کانون تهران در انتقال این مفهوم به سازمان امور مالیاتی مبنی بر عدم تحقق تعبیر ارزش افزوده به خدمات دفاتر اسناد رسمی ، می بایست نسبت به تسلیم اظهار نامه مالیات ارزش افزوده و واریز وجه مالیات مذکور به میزان4% (مشتمل بر2.2% مالیات و1.8% عوارض ) خدمات دفترخانه به حساب های معرفی شده از طرف سازمان امور مالیاتی هراستان اقدام نمایند . هرچند میدانم که بسیاری از همکاران علی رغم عدم قبول چنین مسئولیتی ، نسبت به این تکلیف غیر مستند اقدام و وجوه مذکور را واریز نموده اند ولی از آنجایی که ممکن است بعضی از همکاران به علت عدم امکان دسترسی به سایت مالیات ارزش افزوده ( که این روزها سایت مذکور اکثرن با مشکل باز شدن مواجه میباشد ) موفق به تسلیم اینترنتی اظهار نامه ودر نتیجه واریز مالیات وعوارض مذکور نگردیده باشتند . مجددن یاد آوری می نمایم که فقط تا روز 15 ام مهر ماه فرصت باقی مانده تا همکاران عزیز بااستفاده ازنام کاربری ورمز عبوری که پس از ثبت نام دریافت نموده اند ؛ نسبت به ورود به سامانه مالیات ارزش افزوده وتنظیم وتکمیل اظهار نامه وپس از آن واریز مبالغ آن ازطریق بانکی به حسابهای مربوطه وقید شماره فیش های پرداختی در سامانه مذکور ( ستون سوم سطر اول ، "ثبت واریز بانکی مالیات" و سطر سوم "ثبت واریز بانکی عوارض") اقدام نمایند تا از پرداخت جرایم احتمالی در امان بمانند . لازم به توضیح می باشد که همکاران عزیز پس از محاسبه کل مبلغ مالیات ارزش افزوده سه ماهه فصل تابستان55%آنرا جهت مالیات و45% آنرا جهت عوارض محاسبه وواریز نمایند. ضمنن همچنانکه درگذشته نیز یادآوری نمودم همکاران گرامی بهتر است از مروگر ExplorerInternet به جای هر مرورگر دیگر ( منجمله 0pera - Mozilla Firefox - Google Chrome) استفاده نمایند .

درباره مالیات بر ارزش افزوده

شرکتهای محترم آسانسور لازم است در مورد محاسبه و الزامات پرداخت مالیات بر ارزش افزوده آسانسور توضیحاتی مختصر ارائه نمایم:1- ثبت نام ارزش افزوده فقط برای شرکتهای دارای پروانه طراحی و مونتاژ اجباری میباشد.2- شرکتهایی که ثبت گردیده ولی عدم فعالیت خود را تا زمان کسب پروانه طراحی و مونتاژ به اداره دارایی اعلام نکرده اند مشمول پرداخت مالیات بر ارزش افزوده خواهند بود.3- در صورتی که شرکتی قبلا مالیات پرداخت کرده یا اظهارنامه مالیاتی که نشانه فعالیت بوده ارائه کرده باشد مشمول پرداخت مالیات بر ارزش افزوده خواهد بود.4- در صورتی که شرکتی پروانه طراحی ومونتاژ کسب نکرده باشد ولی در سامانه مالیات بر ارزش افزوده ثبت نام کرده باشد باید مالیات بر ارزش افزوده را پرداخت نماید.برای ثبت نام باید به سایت https://www.evat.ir مراجعه نموده و در سامانه،ابتدا پیش ثبت نام کرده و منتظر باشید تا اداره دارایی از طریق پست ،رمز عبور و نام کاربری جهت وارد شدن به سامانه پرداخت مالیات بر ارزش افزوده را برای شما ارسال نماید.از طریق این رمز و نام کاربری در سامانه ثبت نام نهایی را انجام دهید.5- در صورتی که جهت دریافت رمز و نام کاربری عجله دارید و یا مدت زیادی از ثبت نام گذشته و نامه مربوطه از اداره پست را دریافت نکرده اید، میتوانید پرینت ثبت نام را حضورا به اداره مالیات بر ارزش افزوده برده و رمز و نام عبور را حضورا دریافت نمایید.6- برای گزارش مالیات بر ارزش افزوده برعکس مالیات بردرآمد ،باید هر سه ماه اقدام نمایید.7- از ابتدای ماه چهارم تا پانزدهم ماه فرصت دارید تا با مراجعه به سامانه مالیات بر ارزش افزوده نسبت به ثبت اظهارنامه الکترونیکی سه ماه گذشته اقدام نمایید.8- در صورت عدم پرداخت مشمول جرائم می شوید.9- در صورتی که اظهار نامه های دوره های قبلی را ارائه نکرده اید جهت ثبت آنها تا اطلاع بعدی میتوانید به سامانه مالیات بر ارزش افزوده مراجعه نمایید.10- از هرگونه فعالیت،ثبت نام،فیش های پرداختی و ... حتما پرینت و کپی گرفته و نزد خود نگاه دارید.در صورت هر گونه سوال می توانید با شماره مسئول سایت تماس بگیرید.

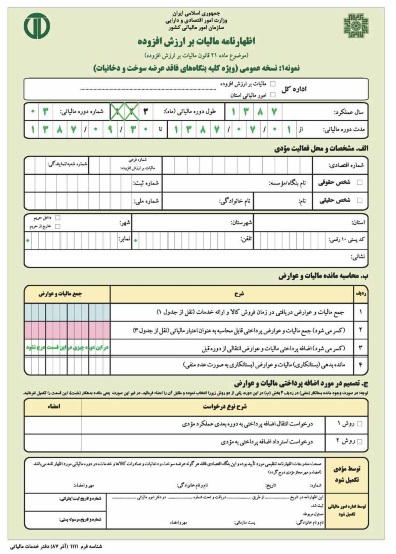

دانلود فرم اظهار نامه مالیات بر ارزش افزوده

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم صورت خلاصه تنخواه دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب