سايت سازمان امور اقتصادي دارايي كرمانشاه

شرح وظايف اداره کل امور اقتصادي و دارايي

شرح وظايف اداره کل امور اقتصادي و دارايي 1. امور مربوط به ثبت و دريافت كليه درآمدهاي استاني در چارچوب قوانين و مقررات مربوط 2. امور مربوط به دريافت و پرداخت سهم از منابع ملي طبق قوانين و مقررات مالي كشور 3. امور مربوط به پرداخت تنخواه گردان حسابداري به دستگاههاي اجرايي استان مطابق دستور العملها و قوانين جاري كشور 4. امور مربوط به افتتاح حسابهاي دولتي در استان براي كليه دستگاههاي اجرايي استان (صرفنظر از اينكه دستگاه داراي بودجه استان است يا ملي) 5. انجام امور مربوط به پرداخت اعتبارات جاري و عمراني استان بر اساس مصوبات كميته تخصيص اعتبار استان 6. ارائه گزارش مالي از عملكرد درآمدهاي استاني، عملكرد اعتبارات جاري و عمراني استان به دبيرخانه ستاد درآمد و تجهيز منابع استاني و دبير خانه كميته تخصيص اعتبار استان در مقاطع سه ماهه 7. امضاء چكهاي صادره عهده حسابهاي خزانه معين با رعايت ماده 124 قانون محاسبات عمومي كشور و مقررات مربوط 8. بررسي، موافقت و امضاء نامه هاي مربوط به اجازه استرداد وجوه واريز شده به حساب درآمد عمومي كشور كه بايستي جهت استرداد به ذينفع به حساب بانكي ذيحساب مربوط واريز شود 9. تهيه آمارهاي روزانه دريافتها و پرداختهاي خزانه معين جهت ارائه به اداره كل خزانه 10. بررسي و امضاء آمارهاي روزانه، هفتگي و ماهانه دريافتها و پرداختهاي خزانه معين جهت ارائه به اداره كل خزانه 11. تدوين روشهاي مناسب انجام امور مربوط به وصول، رسيدگي، پاسخ، ثبت و بايگاني نامه ها و صورت حسابهاي مربوط به اموال دولت 12. ابلاغ اعتبارات جاري و عمراني تخصيص يافته دستگاههاي اجرايي تابعه نظام بودجه استاني 13. نظارت بر حسن انجام وظايف محوله كاركنان واحد اموال تحت سرپرستي و ايجاد هماهنگي لازم 14. تدوين روشهاي مناسب انجام امور مربوط به وصول، رسيدگي، پاسخ، ثبت و بايگاني نامه ها و صورتحسابهاي مربوط به اموال دولت 15. تدوين روشهاي لازم به منظور آموزش و آشنايي امناء اموال و ساير مسئولين ذيربط در دستگاههاي دولتي نسبت به اجراي صحيح و به موقع مقررات حاكم بر اموال دولت 16. ايجاد هماهنگي، راهنمايي و نظارت بر حسن وظايف ذيحسابي ها نسبت به مسائل اموال دولت 17. رسيدگي و نظارت بر امر جمع آوري و ارسال اطلاعات لازم براي برآورد ميزان انواع اوراق بهادار مورد نياز واحدهاي مصرف كننده اوراق مذكور در سطح استان 18. رسيدگي به تقاضاي واحدهاي مصرف كننده اوراق بهادار در سطح استان و تأئيد فرمهاي درخواست اوراق بهادار ارسالي به مركز با رعايت مقررات مربوط 19. اعمال اقدامات لازم نسبت به تنظيم و ارسال صورت وضعيت گردش اوراق ...

لغو تصویب نامه پرداخت فوق العاده ویژه به میزان حداکثر تا سی و پنج درصد (۳۵٪) حقوق و فوق العاده های م

تصويب نامه اولیه دولت -به شماره ۸۲۴۴۷/ت۴۸۷۲۹هـ مورخ ۹/۴/۱۳۹۲در خصوصپرداخت فوق العاده ویژه به میزان حداکثر تا سی و پنج درصد (۳۵٪) حقوق و فوق العاده های مستمر وزارت امور اقتصادي و دارايي- وزارت تعاون، كار و رفاه اجتماعي وزارت ورزش و جوانان- وزارت فرهنگ و ارشاد اسلامي- وزارت راه و شهرسازي وزارت بهداشت، درمان و آموزش پزشكي- وزارت صنعت، معدن و تجارت وزارت جهاد كشاورزي- وزارت كشور- وزارت آموزش و پرورش وزارت ارتباطات و فنآوري اطلاعات- سازمان حفاظت محيط زيست معاونت توسعه مديريت و سرمايه انساني رييس جمهور- نهاد رياست جمهوري سازمان ميراث فرهنگي، صنايع دستي و گردشگري جمعيت هلال احمر جمهوري اسلامي ايران- بنياد شهيد و امور ايثارگران هيئت وزيران در جلسه مورخ ۲۶/۳/۱۳۹۲ بنا به پيشنهاد معاونت توسعه مديريت و سرمايه انساني رييس جمهور و به استناد بند (۱۰) ماده (۶۸) قانون مديريت خدمات كشوري -مصوب ۱۳۸۶- تصويب نمود: ۱- به دستگاه هاي اجرايي زير اجازه داده مي شود نسبت به پرداخت فوق العاده ويژه به ميزان حداكثر تا سي و پنج درصد (۳۵٪) حقوق و فوق العاده هاي مستمر با رعايت سقف بيست و پنج درصد (۲۵٪) از مشاغل با تأييد معاونت توسعه مديريت و سرمايه انساني رييس جمهور از محل وجوه حاصل از صرفه جويي دستگاه متبوع اقدام نمايند. ۱- وزارت امور اقتصادي و دارايي و سازمان هاي وابسته ۲- وزارت تعاون، كار و رفاه اجتماعي و سازمان هاي وابسته ۳- وزارت ورزش و جوانان و سازمان هاي وابسته ۴- وزارت فرهنگ و ارشاد اسلامي و سازمان هاي وابسته ۵- وزارت راه و شهرسازي و سازمان هاي وابسته ۶- وزارت بهداشت، درمان و آموزش پزشكي و سازمانهاي وابسته ۷- وزارت صنعت، معدن و تجارت و سازمانهاي وابسته ۸- وزارت جهاد كشاورزي و سازمان هاي وابسته (به استثناي سازمان دامپزشكي كشور) ۹- وزارت آموزش و پرورش و سازمان هاي وابسته ۱۰- وزارت ارتباطات و فنآوري اطلاعات و سازمان هاي وابسته ۱۱- سازمان حفاظت محيط زيست ۱۲- سازمان ميراث فرهنگي، صنايع دستي و گردشگري ۱۳- جمعيت هلال احمر جمهوري اسلامي ايران ۱۴- بنياد شهيد و امور ايثارگران ۱۵- نهاد رياست جمهوري ۱۶- معاونت توسعه مديريت و سرمايه انساني رييس جمهور و مراكز وابسته ۲- دستگاههاي اجرايي كه قبل از ابلاغ اين تصويب نامه طبق مصوبات هيئت وزيران از فوق العاده مذكور برخوردار شده اند، مشمول اين تصويب نامه نمي باشند. محمدرضا رحيمي- معاون اول رييس جمهور لغو تصویب نامه پرداخت فوق العاده ویژه به میزان حداکثر تا سی و پنج درصد (۳۵٪) حقوق و فوق العاده های مستمر(نامه شماره ۳۱۸۷۶ مورخ ۱۶/۴/۱۳۹۲ آقاي بهروز مرادي معاون برنامه ريزي ونظارت راهبردي رئيس ...

آيين نامه اجرايي بند (ز) تبصره (۱۹) قانون بودجه سال ۱۳۹۳ كل كشور

هيئت وزيران در جلسه ۱۷ / ۱ / ۱۳۹۳ به پيشنهاد مشترك وزارت امور اقتصادي و دارايي، وزارت صنعت، معدن و تجارت و معاونت برنامه ريزي و نظارت راهبردي رييس جمهور و به استناد بند (ز) تبصره (۱۹) ماده واحده قانون بودجه سال ۱۳۹۳ كل كشور، آيين نامه اجرايي بند ياد شده را به شرح زير تصويب كرد: آيين نامه اجرايي بند (ز) تبصره (۱۹) قانون بودجه سال ۱۳۹۳ كل كشور ماده ۱ – در اين آيين نامه اصطلاحات زير در معاني مشروح به كار مي روند: الف – دستگاه اجرايي: دستگاههاي اجرايي موضوع ماده (۵) قانون مديريت خدمات كشوري و ماده (۵) قانون محاسبات عمومي كشور. ب – متقاضي بخش خصوصي يا تعاوني: خريداران كالا يا خدمات و يا دريافت كنندگان انواع مجوز مستلزم پرداخت هزينه از دستگاه هاي اجرايي و دارندگان رديف در قانون بودجه سال ۱۳۹۳ كل كشور و اشخاص حقيقي و حقوقي ايراني متقاضي و يا داراي جواز تأسيس صنعتي، معدني، كشاورزي، خدماتي و كارت بازرگاني معتبر از دستگاه هاي ذي ربط كه طي سال ۱۳۹۳ در چارچوب فعاليت اقتصادي خود مبادرت به خريد كالاها و خدمات و يا اخذ جواز مستلزم پرداخت هزينه از دستگاه هاي موضوع اين تبصره مي كنند. ج – فروش نسيه: فروش كالا و خدمات به صورت مدت دار، يكجا يا اقساطي به گونه اي كه تمام يا بخشي از ارزش آن در تاريخي پس از تحويل كل كالا يا انجام كل خدمت، وصول گردد. د – تضمين : تضمين هاي مجاز مطابق "آيين نامه تضمين براي معاملات دولتي" موضوع تصويب نامه شماره ۴۲۹۵۶ / ت ۲۸۴۹۳ هـ مورخ ۱۱ / ۸ / ۱۳۸۲. ماده ۲ – متقاضيان بخش خصوصي و تعاوني بايد در خواست خود را در خريد كالا يا خدمات و يا اخذ مجوز مبني بر پرداخت نسيه مشتمل بر شرايط يكجا يا اقساطي ارزش كالا يا خدمات مورد تقاضا كه در هر خريد يا اخذ مجوز (اعم از آنكه به موجب قرارداد باشد و يا نباشد)، ارزش آن بيش از يك ميليارد (۰۰۰ / ۰۰۰ / ۰۰۰ / ۱) ريال باشد، كتباً و همزمان با تسليم اسناد شركت در مزايده، عمليات خريد، اخذ مجوز و قبل از تنظيم قرارداد به دستگاه اجرايي ارايه نمايند. ماده ۳ – دستگاه هاي اجرايي مكلفند درخواست هاي ارايه شده را با اخذ تضامين لازم به صورت ثابت به مدت شش ماه بجز در مورد كالاها و خدماتي كه وجوه حاصل از آنها به بودجه عمومي تعلق دارد، تقسيط و يا به صورت يكجا دريافت نمايند. تبصره- دستگاه هاي اجرايي كه به موجب قوانين خاص خود، اجازه اعمال سياست هاي حمايتي در فروش كالاها و خدمات خود را دارند، ملزم به اعمال محدوديت شش ماهه در تقسيط نيستند. ماده ۴ – در مورد كالاها و خدماتي كه وجوه حاصل از آنها به حساب هاي بودجه عمومي واريز مي شود، حداكثر زمان خاتمه تقسيط يا دريافت يكجا، پايان بهمن ماه ...

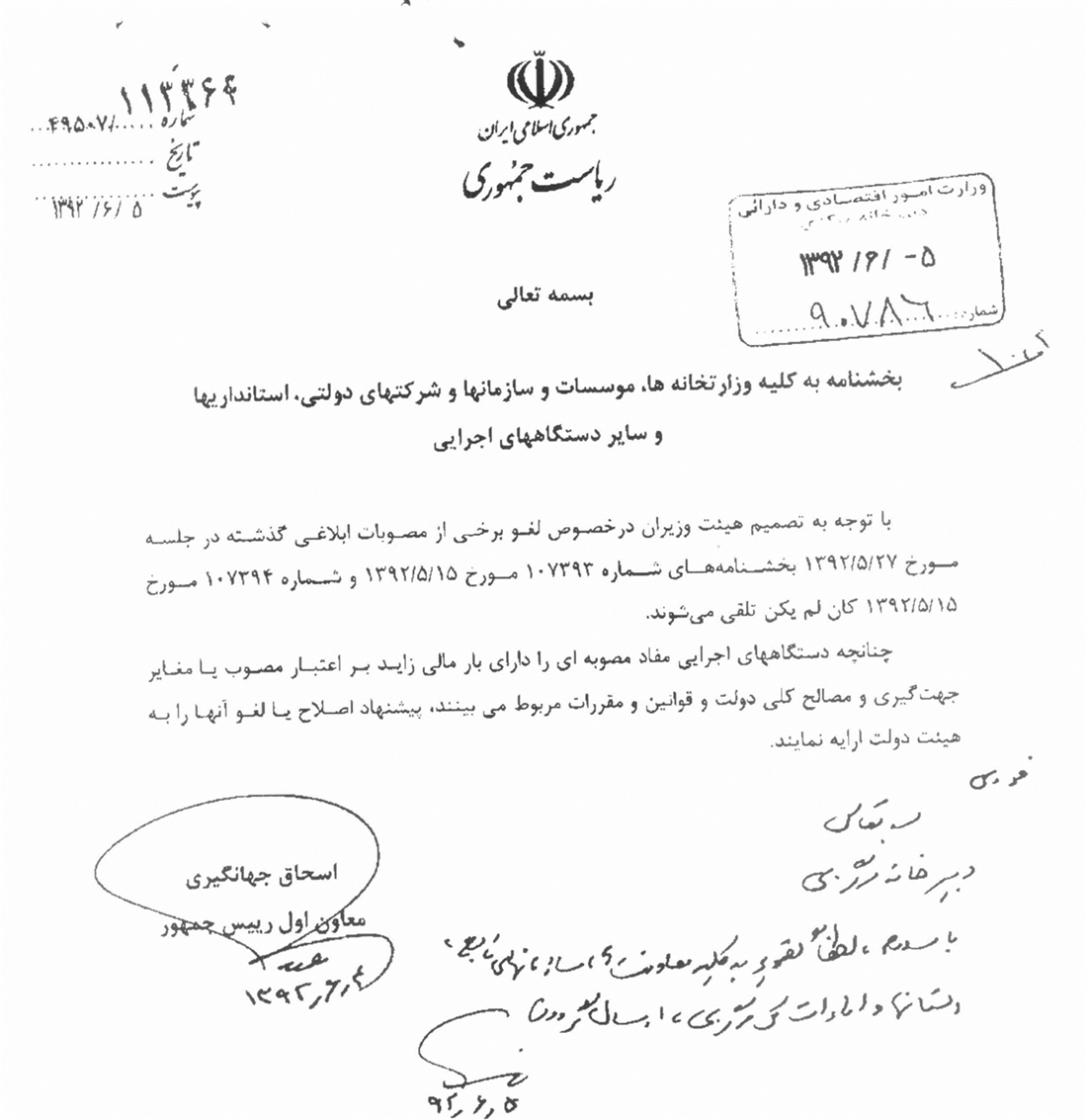

لغو بخشنامه هاي شماره 107394 و 107393مورخ 15/5/1392معاون اول رئيس جمهور

آییننامه اجرایی ماده (26) قانون ارتقای سلامت نظام اداری و مقابله با فساد

آییننامه اجرایی ماده (26) قانون ارتقای سلامت نظام اداری و مقابله با فسادماده1ـ در این آییننامه اصطلاحات زیر در معانی مشروح مربوط به کار میروند:الف ـ قانون: قانون ارتقای سلامت نظام اداری و مقابله با فساد ـ مصوب1390ـب ـ مرتکبین فساد: افراد موضوع بند (الف) ماده (1) قانون که تخلف یا جرم آنان در مراجع صالح اثبات شود.پ ـ شورای دستگاههای نظارتی: شورای موضوع ماده (28) قانون.ت ـ پایگاههای اطلاعاتی مکانیزه: پایگاههای اطلاعاتی موضوع قانون.ث ـ کمیته: کمیته موضوع بند (الف) ماده (1) تصویبنامه شماره 192087/ت50328هـ مورخ 28/12/1392.ماده2ـ اشخـاص حقیـقی و حقوقی موضـوع ماده (2) قـانون، مشـمول ایـن آییننامه میباشند.ماده3ـ تشویقهای موضوع این آییننامه به شرح ذیل تعیین میشود:الف ـ اعطای تقدیرنامه توسط بالاترین مقام اجرایی یا سایر مسئولین ذیربط شخص حقوقی.ب ـ اعطای یک گروه تشویقی یا طبقه و مانند آن.پ ـ حق تقدم در انتصاب به مشاغل مدیریتی و یا بالاتر در شرایط مساوی.ت ـ پرداخت وجه نقدی معادل دو ماه حقوق فرد در زمان پرداخت.تبصره1ـ مـیزان تعیـین شده در بند (ت) متناسب با نوع، میزان و اثرات جرم یا تخلف (فساد) تا شش ماه به تشخیص کمیته و یا مسئولین ذیربط شخص حقوقی قابل افزایش است.تبصره2ـ تشویق موضوع بند (ت) مانع از اعمال سایر بندهای این ماده نمیباشد.تبصره3ـ تشخیص افرادی که در جهت تحقق بندهای ماده (26) قانون اقدام نمودهاند و تشویقهای موضوع ماده (3) به پیشنهاد مدیر ذیربط و یا کمیته و تأیید بالاترین مقام اجرایی شخص حقوقی میباشد.تبصره4ـ کارکنان و مقامهایی که حسب وظیفه سازمانی در ارتباط با سلامت نظام اداری و مقابله با فساد انجام وظیفه نموده و افراد متخلف را شناسایی و معرفی مینمایند، مشمول تشویقهای مندرج در ماده (3) این آییننامه نمیشوند.ماده4ـ تشویقهای موضوع این آییننامه در خصوص راهاندازی پایگاههای اطلاعاتی مکانیزه، منوط به رعایت مقررات و ضوابط فنی، اجرایی و امنیتی مصوب شورای عالی فناوری اطلاعات میباشد.ماده5 ـ واحدهای منابع انسانی شخص حقوقی با رعایت محرمانه بودن، مسئول انجام مکاتبات و پیگیری هر یک از اقدامات و مراحل مذکور در این آییننامه و اعلام نتیجه آن به ذینفع و مقامات مافوق میباشند.تبصره ـ مبنای تشخیص تخلف یا جرم حسب مورد، آرای قطعی صادرشده از سوی مراجع رسیدگی به تخلفات انضباطی، انتظامی و اداری و مراجع ذیصلاح قضایی است.ماده6 ـ اعتبارات موردنیاز جهت اجرای این آییننامه در وزارتخانهها و مؤسسات دولتی موضوع بندهای (الف) و (ب) ماده (2) قانون در لوایح بودجه سالانه پیشبینی و در خصوص شرکتهای دولتی ...

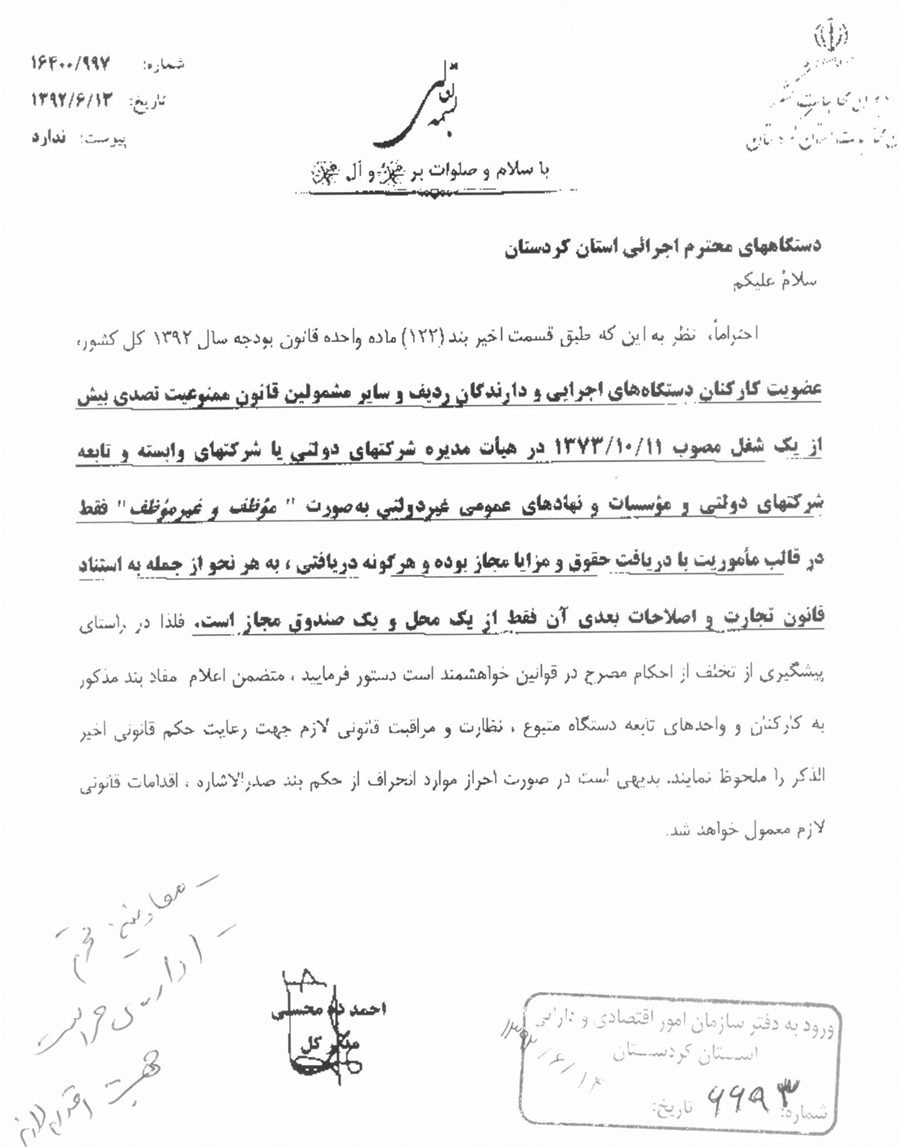

نامه ديوان محاسبات استان كردستان در خصوص قسمت اخير بند 122 قانون بودجه 92

بند ۱۲۲ قانون بودجه سال ۱۳۹۲ 122 ـ سقف افزایش حقوق و مزایا و سایر پرداختیهای نقدی و غیرنقدی شرکتهای دولتی، مؤسسات انتفاعی وابسته به دولت، نهادها و مؤسسات عمومی غیردولتی، بانکها و بیمهها موضوع ماده(5) قانون مدیریت خدمات کشوری به کارکنان و مدیران خود در سال 1392 توسط هیأتوزیران تعیین میگردد. از ابتدای سال، اجرای بودجه شرکتهای مذکور در سقف یادشده امکانپذیر است. در اصلاحیه بودجه سال 1392 عناوین مذکور، افزایش پرداخت نقدی و غیرنقدی از قبیل حقوق و مزایا، پاداش تحت هر عنوان، عیدی و نظایر آن و همچنین کمکهای نقدی و غیرنقدی به کارکنان و مدیران و اعضای هیأت مدیره نهادها و مؤسسات عمومی غیردولتی و شرکتهای دولتی و شرکتهایی که شمول قانون در مورد آنها مستلزم ذکر یا تصریح نام است، علاوه بر پرداختهای قانونی منظورشده در بودجه مصوب سال 1392 شرکتهای مزبور ممنوع است. نامه ديوان محاسبات استان كردستان در خصوص قسمت اخير بند (122) قانون بودجه 92

قانون ساماندهي و حمايت از توليد و عرضه مسكن و آيين نامه اجرائي ماده (۸) آن

قانون ساماندهي و حمايت از توليد و عرضه مسكن قانون ساماندهي و حمايت از توليد و عرضه مسكن كه در جلسه علني روز چهارشنبه مورخ بيست و پنجم ارديبهشت ماه يكهزار و سيصد و هشتاد و هفت مجلس شوراي اسلامي تصويب و در تاريخ 2/3/1387 به تاييد شوراي نگهبان رسيده و طي نامه شماره 14901/691 مورخ6/3/1387 مجلس شوراياسلامي واصل گرديدهاست به پيوست جهت اجراء به وزارت مسكن و شهرسازي ابلاغ ابلاغ مي گردد. ماده1ـ به منظور تأمين مسكن و سهولت دسترسي فاقدين مسكن به ويژه گروههاي كمدرآمد به خانه مناسب، ارتقاء كيفي و كمّي مسكن توليدي كشور، حمايت از سرمايهگذاري در امر توليد مسكن با استفاده از فناوريهاي نوين و توليد صنعتي مسكن، بهسازي و نوسازي بافتهاي فرسوده شهري و سكونتگاههاي غيررسمي و مقاومسازي واحدهاي مسكـوني موجود، دولت مـوظف است از طريق حمايتهاي لازم از قبيل تأمين زمين مناسب و كاهش يا حذف بهاي زمين از قيمت تمام شده مسكن، تأمين تسهيلات بانكي ارزان قيمت، اعمال معافيتهاي مالياتي و تأمين ساير نهادههاي مورد نياز بخش مسكن در چهارچوب مفاد اين قانون، تدوين نظامات و مقررات ملي ساخت و ساز و اعمال نظارت بر تحقق آنها و افزايش ظرفيت سرمايهگذاري در بخش توليد و عرضه مسكن با هدف تأمين مسكن براي فاقدين مسكن (جهت هر خانوار يكبار) با رعايت مقررات ملي ساختمان و الگوي مصرف مسكن و اصول شهرسازي و معماري اقدام نمايد.ماده2ـ به دولت اجازه داده ميشود نسبت به واگذاري زمين تحت تملك خود با اعمال تخفيف، تقسيط يا واگذاري حق بهرهبرداري به صورت اجارهاي ارزان قيمت در قالب برنامههاي ذيل اقدام نمايد: 1ـ حمايت از توليد و عرضه مسكن اجارهاي توسط بخش غيردولتي متناسب با مدت بهرهبرداري از واحد مسكوني به صورت اجارهاي. 2ـ حمايت از توليد و عرضه مسكن براي گروههاي كمدرآمد اعضاء تعاونيهاي مسكن يا تحت پوشش نهادهاي متولي اين گروهها يا خيّرين مسكنساز يا ساير تشكلهاي غيردولتي مرتبط. 3ـ حمايت از توليد و عرضه مسكن (اجاره و اجاره به شرط تمليك) از طريق نهادهاي غيردولتي، دستگاههاي متولي گروههاي كمدرآمد و خيّرين و واقفين مسكنساز. 4ـ حمايت از توليد انبوه و عرضه مسكن توسط بخش غيردولتي با استفاده از فناوريهاي نوين و رعايت الگوي مصرف مسكن. 5 ـ حمايت از سرمايهگذاريهاي داخلي و خارجي در اجراء طرحهاي توليد مسكن.6 ـ حمايت از احداث مجموعههاي مسكوني خاص اقشار كمدرآمد و محروم توسط بنياد مسكن انقلاب اسلامي و خيّرين مسكنساز (با معرفي بنياد مسكن انقلاب اسلامي). 7ـ حمايت از بهسازي و نوسازي و توليد و عرضه مسكن در بافتهاي فرسوده شهري و سكونتگاههاي ...

دیون

دستوالعمل دیون بلا محل موضوع مواد 8 و 58 قانون محاسبات عمومی کشوردر اجرای مواد(8) و(58) قانون محاسبات عمومی کشور انواع دیون بلامحل ونحوه رسیدگی و اعلام موافقت وزارت امور اقتصادی و دارایی با پرداخت دیون مذکور بشرح زیر ابلاغ می گردد:(1) - انواع دیون بلامحل :انواع دیون بلامحل موضوع ماده(8) قانون محاسبات عمومی کشور که دراجرای ماده(58) قانون مذکور با موافقت وزارت امور اقتصادی و دارایی حسب مورد از محل اعتبار جاری دیون بلامحل مندرج در بودجه و یا موافقت نامه شرح فعالیت وزارتخانه ها ومؤسسات دولتی و دستگاه های اجرایی محلی قابل پرداخت می باشد بشرح زیر است :(الف)- وجوه محکوم به دولت در مورد احکام قطعی دادگاهها و اوراق لازم الاجراء ثبتی و دفاتر اسناد رسمی و یا اجرای دادگاهها و سایر مراجع قانونی موضوع قانون نحوه پرداخت محکوم به دولت و عدم تامین و توقیف اموال دولتی «مصوب 15/8/1365». (ب) - انواع بدهی به وزارتخانه ها و مؤسسات دولتی و شرکتهای دولتی بابت خدمات انجام شده مانند حق اشتراک و بهای آب و برق مصرفی و هزینه های مخابرات، پست و هزینه های مشابه که خارج از اختیار دستگاه اجرایی زائد بر اعتبار مصوب ایجاد شده باشد.(ج-1)- دیون مربوط به هزینه های پرسنلی از قبیل ترفیع و ارتقاء گروه، هزینه سفر و نقل و انتقال ناشی از انتصابات ضروری ،حق عائله مندی، کمکهای غیرنقدی و سایر هزینه های پرسنلی که بر اثر تصویب و اجرای قوانین و مقررات قانونی خارج از اختیار دستگاه اجرایی زائد بر اعتبارات مصوب مربوط ایجاد شده و یا اعتباری برای آنها منظور نگردیده مشروط بر آنکه پرداخت آن موکول به وجود اعتبار نشده باشد.(ج-2)- دیون مربوط به فوق العاده روزانه ماموریت و هزینه سفر افراد و یا واحدهای نظامی و انتظامی و قضایی و امنیتی که در ارتباط با حوادث اضطراری و ناگهانی نظیر جنگ، شورش و یا مسائل مهم و حائز فوریت قضایی و امنیتی به ماموریت اعزام و یا ماموریت آنها تمدید می گردد.(ج-3)- دیون مربوط به هزینه های درمانی و بهداشتی دستگاههای مسئول بهداشت و درمان ناشی از افزایش غیرعادی و غیر قابل پیش بینی بیماران به علت حوادث مهم و ناگهانی از قبیل شیوع بیماریهای همه گیر، وقوع سیل و زلزله و جنگ و آتش سوزی.(ج-4)- دیون مربوط به پاداش پایان سال کارکنان دولت که به موجب تصویب نامه هیئت وزیران باستناد قوانین استخدامی به طور عمومی برقرار گردیده مشروط برآنکه پرداخت آن منوط به وجود اعتبار نشده باشد.(ج-5)- سایر بدهیهای موضوع بند(ج)ماده(8) قانون محاسبات عمومی کشور که علاوه بر موارد فوق خارج از اختیار دستگاههای اجرائی، زائد بر اعتبارات مصوب ایجاد شده و یا اعتباری برای آنها منظور نشده باشد ...

روش حسابداري نقدي و تعهدي در يک نگاه

مقدمه روش حسابداري تعهدي مرسوم ترين و در عين حال مطمئن ترين شيوه محاسباتي در حوزه ي مالي محسوب مي شود و تقريباً روش نقدي در اکثر کشورهاي پيشرفته منسوخ شده است، هرچند برخي از صاحبنظران آميزه اي از سيستم حسابداري نقدي و تعهدي را با شيب کاهش نقدي مناسب مي دانند. اغلب استانداردهاي حسابداري بخش دولتي، با اين فرض تدوين مي شود که دولت درگير فعاليتهاي بيطرفانه وغير انتفاعي است و وظيفه حسابداري دولتي، به گزارش فراغت دولت از بودجه، شرح تامين و مصرف وجوه محدود مي شود و نيازي به محاسبه دقيق نتايج عملکرد و وضعيت مالي دولت نيست. اما اخيراً در بعضي از کشورها، از جمله بريتانيا، زلاند نو و استراليا، رويکردي به سوي استفاده از مبناي تعهدي کامل در حسابداري بخش عمومي ايجاد شده است. به منظور تحليل هزينه و منفعت سيستم حسابداري تعهدي کامل، لازم است نخست آن را بشناسيم و سپس تفاوتهاي آن با سيستم حسابداري نقدي و دلايل موافقان و مخالفان هر يک از دو سيستم را مورد توجه قرار دهيم. به منظور شناخت سيستم حسابداري تعهدي کامل، معرفي نمونه اي عملي سودمند به نظر مي رسد. از اين رو، در ابتدا با الگوي حسابداري تعهدي کامل مورد استفاده در استراليا آشنا مي شويم و سپس به شرح نظر موافقان و مخالفان و نتيجه گيري از مباحث ارائه شده مي پردازيم. مباني حسابداري مباني حسابداري، انتخاب زمان شناسايي و ثبت درامدها و هزينه ها در دفاتر حسابداري است. انتخاب هر يک از روشهاي شناسايي و ثبت درامدها و هزينه ها، نوعي مبناي حسابداري محسوب مي شود که حسب مورد در حسابداري موسسات بازرگاني و موسسات غيرانتفاعي مورد استفاده قرار مي گيرد. (باباجاني،1385) باباجاني در کتاب حسابداري کنترل هاي دولتي، انواع مباني حسابداري را به شرح زير معرفي مي کند: مبناي نقدي (کامل) حسابداري نقدي، روش حسابداري است که اساس آن بر دريافت و پرداخت وجه نقد استوار است. در اين سيستم هرگونه تغيير در وضعيت مالي موسسه، مستلزم مبادله وجه نقد است و درامدها زماني شناسايي و در دفاتر ثبت مي شوند که وجه نقد آنها دريافت شود و هزينه ها زماني شناسايي و در دفاتر ثبت مي شوند که وجه آنها به صورت نقد پرداخت گردد. مبناي تعهدي (کامل) در مبناي تعهدي کامل، درامدها زماني، شناسايي و در دفاتر حسابداري منعکس مي گردند که تحصيل مي شوند يا تحقق مي يابند. در اين مبنا، زمان تحصيل يا تحقق درامد، هنگامي است که درامد به صورت قطعي مشخص مي شود يا بر اثر ادامه خدمات حاصل مي گردد. لذا زمان وصول وجه در اين روش مورد توجه قرار نمي گيرد بلکه زمان تحصيل يا تحقق درامد در شناسايي و ثبت درامد اهميت دارد. همچنين در اين مبنا، زمان ...

برنامه عملیاتی اصلاح نظام اداری در سال ۱۳۹۳

تصويب برنامه عملیاتی اصلاح نظام اداری در سال ۱۳۹۳ (مصوبه شماره۵۶۲/۹۳/۲۰۶ مورخ ۲۰/۱/۱۳۹۳ شوراي عالي اداري) تمامی وزارتخانهها، مؤسسات، شرکتها، نهادهای عمومی غیردولتی و استانداریها شورای عالی اداری در یکصد و شصت و دومین جلسه مورخ ۱۴/۱۲/۱۳۹۲ در راستای تحقق سیاستهای کلی نظام اداری ابلاغی مقام معظم رهبری (مدظلّهالعالی) به پیشنهاد معاونت توسعه مدیریت و سرمایه انسانی رئیسجمهور «برنامه عملیاتی اصلاح نظام اداری در سال ۱۳۹۳» منبعث از نقشه راه اصلاح نظام اداری مصوب را به شرح متن و جدول پیوست (ممهور به مهر دبیرخانه شورای عالی اداری)، تصویب نمود. برنامه عملیاتی اصلاح نظام اداری در سال ۱۳۹۳ ماده ۱- دستگاههای اجرایی مکلفند؛ نسبت به برنامهریزی و اجرای برنامه عملیاتی مذکور مطابق برنامه زمانبندی، اقدام نمایند. ماده ۲- در سال ۱۳۹۳ ایجاد هر گونه مؤسسه و شرکت دولتی، توسعه تشکیلات داخلی دستگاههای اجرایی و صدور احکام بازنشستگی پیش از موعد ممنوع میباشد. موارد استثناء با رعایت راهبردهای فصل دوم قانون مدیریت خدمات کشوری، به پیشنهاد معاونت توسعه مدیـریت و سرمایه انسانی رئیسجمهور و تأیید رئیس جمهور اتخاذ تصمیم میشود. ماده ۳- معاونت توسعه مدیریت و سرمایه انسانی رئیسجمهور مکلف است؛ ضمن نظارت بر اجرای برنامه عملیاتی و اعمال نتایج پیشرفت در نظام ارزیابی عملکرد دستگاهها، گزارش عملکرد اجرای برنامه را هر چهار ماه یکبار به رئیسجمهور و شورای عالی اداری و حسب ضرورت در دولت ارایه نماید. رئیسجمهور و رئیس شورای عالی اداری- حسن روحانی اقدامات برنامه «مهندسی نقش و ساختار دولت» و برنامه «خدمات عمومی در فضای رقابتی» ۱. تهیه مصوبه تبیین نقش و مأموریت فعالان توسعه کشور شامل: دولت، مدیریتهای محلی، بخش خصوصی، سمنها و عموم مردم و تعیین نحوه تعامل میان آنها و شیوههای واگذاری وظایف دستگاههای اجرایی به سایر فعالان؛ توسط معاونت توسعه مدیریت با همکاری دستگاههای اجرایی و تصویب آن در شورای عالی اداری تا خرداد ماه. ۲. تهیه برنامه واگذاری تصدیها (در اجرای ماده ۲۴ قانون مدیریت خدمات کشوری و مصوبه مذکور در بند یک) شامل: تعیین مصادیق وظایف و واحدهای قابل واگذاری، شیوه واگذاری هر یک از وظایف و واحدها، زمانبندی، اقدامات ناظر بر ایجاد ظرفیت و توانمندسازی فعالان؛ توسط دستگاههای اجرایی و تصویب آن در شورای عالی اداری تا مرداد ماه و اجرای آن به نحوی که حداقل ۱۰ درصد از خدمات و واحدهای عملیاتی تا پایان سال واگذار گردد. ۳. دستگاههای اجرایی مکلفند؛ به منظور ارتقای بهرهوری واحدهای عملیاتی، افزایش رضایت ...

اطلاعيه (مهلت ارسال اصلاحيه صورتحساب عملكرد بودجه سال 1390 وسنوات قبل)

در صورتيكه صورتحساب اعتبارات هزينه اي و تملك دارائي هاي سرمايه اي در سال ۱۳۹۰و سنوات قبل از آن از طرف گروه تمركز و تلفيق سازمان امور اقتصادي و دارائي مورد واخواهي قرار گرفته است تا مورخه ۲۲/۲/۱۳۹۲ نسبت به رفع واخواهي و ارسال صورتحساب اصلاحي اقدام فرمائيد.