صورتحساب حقوق

نحوه محاسبه میزان معافیت مالیاتی حقوق برای هرسال

ماد84 ق.م.م ميزان معافيت درآمد حقوق و ماده 91 ق.م.م و ماده92ق.م.م، آن بخش از درآمد حقوق را كه مشمول ماليات حقوق نمي باشد را به شرح زير مشخص مينمايد:<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" /> - تا ميزان 150برابر حد اقل حقوق مبناي جدول حقوق موضوع ماده1قانون نظام هماهنگ پرداخت كاركنان دولت، درآمد سالانه مشمول ماليات حقوق كليه حقوق بگيران از جمله كارگران مشمول قانون كار،از يك يا چند منبع ، از پرداخت ماليات معاف ميشود. برای محاسبه حداقل حقوق مبنا کافی است ضریب اعلام شده توسط هیات دولت را (که سالانه اعلام می گردد)ضربدرعددثابت 400 نماییم. براي مثال ضريب حداقل حقوق مبنا براي سال 87 عدد 490ميباشدكه با ضرب آن در عدد ثابت 400 حداقل حقوق مبنا براي سال 87 بدست خواهد آمد.ميزان معافيت سالانه براسا س ماده84 ق.م.م بشرح زير محاسبه مي گردد: ميزان معافيت سالانه ماليات حقوق سال87 29400000=150*400*490 میزان معافيت ماهاانه ماليات حقوق سال87 2450000=12/29400000 البته یک روش ساده هم وجود دارد.کافی است شما ضریب اعلام شده برای هرسال را تقسیم بر ۲ کرده سپس ضربدر ۱۰۰۰۰نمائید.حاصل مبلغ معافیت ماهانه به ریال خواهد بود.

فیش حقوق دانشجومعلمان..

فیش حقوقی یکی از داوطلبان آذربایجان شرقی

حقوق و دستمزد

پرداخت حقوق و دستمزد در دایره ی پرداخت و یا توسط شخصی که مسولیت پرداخت حقوق ودستمزد را به عهده دارد انجام میشود از نظر رعایت کنترل های داخلی بهترین روش پرداخت حقوق و دستمزد پرداخت توسظ چک از حساب جاری بانکی است در صورتی که به دلایل مختلف امکان پرداخت نقدی حقوق و دستمزد وجود نداشته باشد معادل جمع مبلغ مورد نیاز برای پرداخت خالص لیست حقوق دستمزد وجه نقد از حساب جاری بانکی موسسه دریافت و خالص حقوقو دستمزد هر یک از کارکنان در پاکت های مخصوص پس از کنترل جمع مبالغ پاکت ها و موازنه ای ان با جمع خالص قابل پرداخت لیست حقوق و دستمزد واخذ امضا از کارکنان به انان پرداخت میشوددر مواقعی که تعداد کارکنان موسسه زیاد است استفاده از یک حساب مخصوص برای پرداخت حقوق و دستمزد روش مناسبی است و از طریق این حساب خاص چک در وجه هریک از کارکنان صادر وپرداخت صورت میگیرداز سیستم حقوق و دستمزد مانند هر سیستم دیگری ستاده های حاصل میشود که یکی از این ستاده ها صورتحساب حقوق و دستمزد هر یک از کارکنان است صورتحساب حقوق و دستمزد بر اساس اطلاعات مندرج در هر سطر از لیست حقوق و دستمزد که نشان دهنده ی جمع ناخالص حقوق و دستمزد ,کسورو مبلغ خالص قابل پرداخت مربوط به یکی از کارکنان است به شکل های مختلف تهیه و هنگام پرداخت به عنوان صورتحسابی که نشان دهنده ی چگونگی محاسبات حقوق و دستمزد است تحویل او داده میشود در موسساتی که پرداخت حقوق و دستمزد به صورت نقدی انجام میشود صورتحساب حقوق و دستمزد هر یک از کارکنان بر روی پاکتی که مبلغ خالص حقوق و دستمزد وی در ان است نوشته میشود هزینه ی حقوق و دستمزد متشکل از جمع مبالغ پرداختی به کارکنان موسسه به صورت روزانه هفتگی یا ماهیانه است به غیر از دستمزد ثابت که بر مبنای ساعات کارکرد یا میزان انجام کار ویا محصول تولید شده محاسبه میشود هزینه ی حقوق و دستمزد شامل موارد دیگری از قبیل اضافه کاری فوق العاده پرداختی بابت کار در هر روز های جمعه وتعطیلات رسمی پاداش افزایش تولید ,عیدی,سهم از سود موسسه و غیره محاسبه و به کارکنان پرداخت میشود در برخی از موسسات پاداش در پایان سال مالی بر اساس درصدی از سود موسسه محاسبه میشود در این صورت هر یک از موارد زیر میتواند مبنای محاسبه واقع شود 1:سود قبل از کسر مالیات بر درامد وپاداش ,2:سود قبل ازکسرمالیات بر درامد و پس از کسر پاداش ,3:سود پس از کسر مالیات بر درامد و قبل ازکسر پاداش ,4:سود پس از کسر مالیات بر درامد و پاداشمجموع حقوق ودستمزد هر یک از کارکنان قبل از پرداخت در دایره ی حقوق و دستمزد محاسبه وکسور مربوط کسر و مبلغ قابل پرداخت تعیین میشود کسور حقوق و دستمزد کارکنان شامل ...

پاداش بهره وری نیمه نخست امسال کارکنان صنعت نفت

پاداش بهره وری نیمه نخست امسال کارکنان صنعت نفت با دستور وزیر نفت، پرداخت حقالزحمه بهرهوری نیمه اول سال 1391 به کارکنان رسمی، پیمانی و نیز قراردادی یا مأمور منصوب بر سمت سازمانی تصویب شد. به گزارش پانا نیوز به نقل از سایت معاونت منابع انسانی وزارت نفت، متن کامل دستور رستم قاسمی خطاب به مدیران عامل چهار شرکت اصلی مبنی بر پرداخت حقالزحمه بهرهوری نیمه اول سال 1391 در پی میآید: "با عنایت به نقش کارکنان کاردان، فرهیخته و متخصص صنعت عظیم نفت و گاز در مقابله با تحریمهای استکیار جهانی و حضور در عرصه تولید و صادرات و تامین نیازهای داخلی ترتیبی اتخاذ فرمایید، معادل یک ماه حقوق و فوقالعادهها با رعایت شرایط ذیل تحت عنوان موضوع فوق پرداخت گردد: 1 – حقالزحمه مذکور شاغلین در شرکت ملی نفت ایران، شرکت ملی گاز ایران، شرکت ملی پالایش و پخش فرآوردههای نفتی ایران، شرکت ملی صنایع پتروشیمی، ستاد وزارت نفت، واحدهای مستقل وابسته به وزارت نفت و شرکتهای فرعی تابعه را حسب بند «2» شامل میشود. 2- کارکنان رسمی، پیمانی و نیز قراردادی یا مأمور منصوب بر سمت سازمانی و همچنین جانبازان و خانواده معظم شهدا مشمول قانون حالت اشتغال. 3- میزان حقالزحمه بر مبنای حقوق اصلی و فوقالعادههای "ویژه، کارگاهی، جذب(8 درصد)، حق مقام و همچنین متمم مناطق گرمسیر جنوب و محرومیت از تسهیلات زندگی" (حسب مورد) از حداقل پنج میلیون (5000000) ریال تا حداکثر بیست میلیون (20000000) ریال به نسبت روزهای کارکرد در 6 ماهه اول سال 1391 و خارج از سقف حقوق قابل پرداخت میباشد. 4 – مبلغ صدرالذکر درمورد کارگران واجد شرایط بند «2» فوق بر مبنای (30) برابر مزد روزانه به علاوه فوقالعاده کارگاهی، کمک هزینه مسکن، عائلهمندی، جیره نقدی و نوبتکاری (حسب مورد) به نسبت روزهای کارکرد در 6 ماه اول سال 1391 با رعایت حداقل و حداکثر تعیین شده قابل پرداخت است. 5- به کارکنانی که در مرخصی تحصیلی به سرمیبرند، این حقالزحمه تعلق نمیگیرد. "

مسایل کتاب حسابداری مقدماتی

<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" /> 1- مانده های زیر از مؤسسه آقای احمدی می باشد. صورتحساب سرمایه را بدست آورید. سرمایه اول دوره 000/000/3 ريال . هزینه آگهی 000/30 ريال. هزینه حقوق 000/80 ريال. درآمد 000/250 ريال. هزینه تلفن 000/10ريال. هزینه آب و برق 000/20ريال. هزینه پست 000/10 ريال. سرمایه گذاری مجدد 000/000/1 ريال . برداشت آقای احمدی 000/60 ريال. 2- مانده های زیر از مؤسسه نیکان در دسترس است. مطلوبست تهیه ترازنامه و بستن حسابهای دائمی. صندوق 000/500 . بانک 000/500/1 . ماشین آلات 000/500 . ساختمان 000/000/1 . وام پرداختنی 000/300 . ملزومات 000/300 . حسابهای پرداختنی 000/400 . حسابهای دریافتنی 000/150 . اسناد دریافتنی 000/300 . سرمایه 000/950/3 . حقوق پرداختنی 000/200 . وسائط نقلیه 000/800 . اسناد پرداختنی 000/400 . ابزار و لوازم فنی 000/200 . 3- آقای محمدی در تاریخ 1/12/71 مبلغ 000/000/5 ريال به عنوان سرمایه گذاری اولیه تخصیص داد و مبلغ آن در حساب جاری خود در بانک واریز کرد.10/12) خرید اثاثه به مبلغ 000/200 ريال بطور نقد از حساب بانک. 15/12) بابت خدمات انجام شده مبلغ 000/300 ريال دریافت کرد و واریز به بانک کرد. 20/12) خرید ملزومات بطور نسیه بمبلغ 000/100ريال. 24/12) هزینه آب و برق و تلفن بمبلغ 000/50 ریال که نقد پرداخت کرد.25/12) تا این تاریخ آقای محمدی مبلغ 000/500 برداشت شخصی کرده بود. 29/12) فروش تعدادی از اثاثه بمبلغ 000/70 ريال که در ازای آن سفته ای یک ماهه دریافت کرد (بقیمت تمام شده) مطلوبست ثبت دفتر روزنامه ، ثبت دفتر کل، تهیه تراز آزمایشی دو ستونی، بستن حسابهای موقت در تاریخ 29/12/71 4- شرکت تعمیراتی البرز به دو طریق نقد و نسیه خدمات خود را به مشتریان ارائه می دهد. برای خدمات نسیه از تاریخ ارسال صورت حساب یک ماه به مشتریان جهت پرداخت فرصت داده شده است. مطلوبست ثبت عملیات ذیل در دفتر روزنامه عمومی دو ستونی شرکت. 1/3/75)انجام خدمات برای هتل نورافشان و ارسال صورتحساب معادل 000/741/3 ريال. 2/3/75) پرداخت هزینه اجاره خرداد به مبلغ 000/100/2 ريال. 3/3/75) خرید ماشین آلات به مبلغ 000/600/3ريال . 6/3/75) انجام خدمات تعمیرات برای داروخانه سینا و دریافت مبلغ 000/530/1ريال. 13/3/75) دریافت صورتحساب از روزنامه بمبلغ 000/750بابت چاپ یک نوبت آگهی. 18/3/75) دریافت وجه مربوط به خدمات ارائه شده در اول خرداد 20/3/75) برداشت صاحب شرکت معادل 000/000/3 ريال برای مصارف شخصی. 30/3/75) پرداخت حقوق خرداد ماه پرسنل جمعا به مبلغ 000/900/9 ريال. 5- فعالیتهای ذیل توسط آقای نیکان مؤسس مؤسسه نیکان در شهریور78 صورت گرفته است. 1- 1/6)اختصاص مبلغ 000/000/20 ريال وجه نقد ( واریز به بانک بعنوان سرمایه) 2- 3/6) اجاره یک باب مغازه و پرداخت مبلغ 000/000/6 ريال بابت اجاره چهارماه از اول شهریور تا پایان آذر 78 3- 5/6) خرید ...

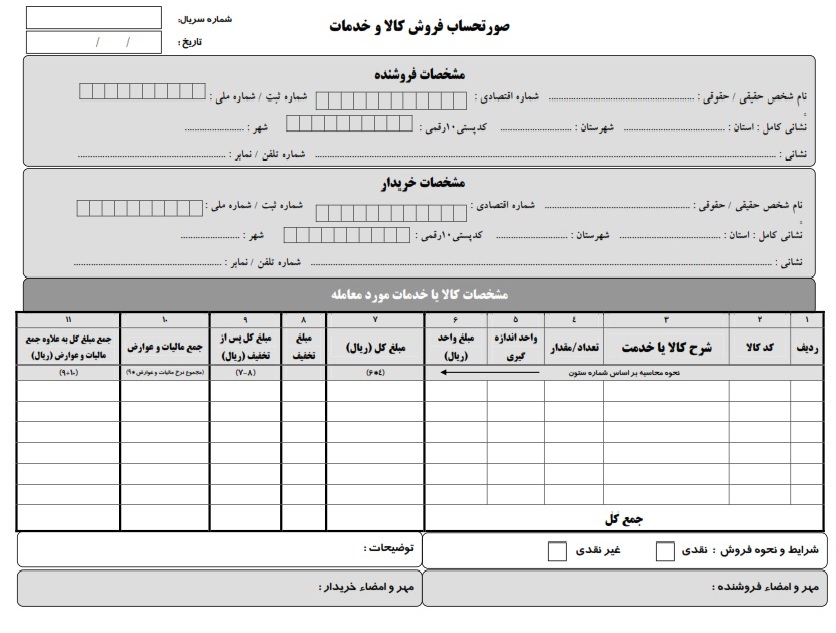

دانلود نمونه فرم صورتحساب فروش کالا و خدمات

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود فرم صورت خلاصه تنخواه دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم اظهار نامه مالیات بر ارزش افزوده دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

مالیات حقوق و نحوه محاسبه آن

ماليات بر درآمد حقوق بر اساس ماده 86 ق.م.م" پرداخت كنندگان حقوق هنگام هر پرداخت يا تخصيص آن مكلفند ماليات متعلق را طبق مقررات ماده 85 ق.م.م محاسبه وكسر و ظرف سي روز ضمن تسليم فهرستي متضمن نام و نشاني در يافت كنندگان حقوق و ميزان آن به اداره امور مالياتي پرداخت ودر ماههاي بعد فقط تغييرات را صورت دهند." "پرداختهايي كه توسط غير از پرداخت كنندگان مقرري و حقوق اصلي انجام مي شود ، پرداخت كنندگان، مكلف به محاسبه و كسر ماليات متعلق بدون كسر معافيت ماده 84 ق.م.م ميباشند. در مواردي كه از اشخاص مقيم خارج كه در ايران شعبه يا نمايندگي ندارند حقوق دريافت شود، دريافت كنندگان حقوق مكلفند بر اسا س ماده 82 ق.م.م ماليات متعلقه را به اداره اامور مالياتي محل سكونت خود پرداخت نمايند." تعريف درآمد حقوق:طبق ماده 82 ق.م.م" درآمدي كه شخص حقيقي در خدمت شخص ديگر ( اعم از حقيقي يا حقوقي ) در قبال تسليم نيروي كار خود بابت اشتغال در ايران بر حسب مدت يا كار انجام يافته به طور نقد ياغير نقد تحصيل مي كند ، مشمول ماليات بر درآمد حقوق است." درآمد حقوقي كه در مدت ماموريت خارج از كشور (از طرف دولت جمهوري اسلامي ايران با اشخاص مقيم ايران) از منابع ايراني عايد شخص مي شود مشمول ماليات بر درآمد حقوق است. آنچه از تعريف فوق مشخص مي گردد اينست كه درآمد حقوق در نتيجه رابطه استخدامي(وجه تمايز درآمد حقوق با مشاغل) بوجود آمده و حتما" مي بايست در داخل ايران(مگر در موارد ماموريتهاي خارج از كشور) تحصيل شده باشد. درآمد مشمول ماليات حقوق درآمد مشمول ماليات حقوق عبارت است از" حقوق (مقرري يا مزد، يا حقوق اصلي ) و مزاياي مربوط به شغل اعم از مستمر ويا غير مستمر قبل از وضع كسورو پس از كسر معافيتهاي مقرر در اين قانون" .( ماده 83 ق.م.م ) بطور كلي درآمد حقوق به ترتيب زير قابل تفكيك ميباشد: الف) حقوق ثابت ( اصل حقوق ) ب) مزاياي مربوط شغل كه به دو بخش مزاياي مستمر و غير مستمر قابل تفكيك مي باشد. مزاياي مستمر: به آندسته از دريافتي هايي كه حقوق بگير بطور مستمروماهانه علاوه بر حقوق اصلي دريافت مي نمايد، گفته ميشود وشامل نقدي و غير نقدي ميباشد. مزاياي نقدي مستمر عبارتند از، فوق العاده شغل ، حق اولاد ، حق مسكن ، اياب و ذهاب ،حق جذب، فوق العاده محروميت از تسهيلات زندگي،فوق العاده بدي آب و هوا ، فوق العاده محل خدمت، فوق العاده كسر صندوق و..... . مزاياي غير نقدي مستمر عبارتند از، استفاده از اتومبيل اختصاصي و استفاده از مسكن . مزاياي غيرمستمر: به آندسته از دريافتي هايي كه حقوق بگير بطورغير مستمروبه صورت موردي علاوه بر حقوق اصلي دريافت مي نمايد، گفته ميشود.وشامل نقدي ...

اصول حسابداری 2 بخش 4

سیستم حقوق و دستمزد: اجزای به هم پیوسته ای است که داده های آن از جمله شامل: نام کارگر، شماره بیمه، ساعات کارکرد(عادی و غیر عادی)، نرخ حقوق و دستمزدکسور بمه و مالیات می باشد و ستاده های آن شامل: 1- لیست حقوق و دستمزد کارکنان که به صورت ماهیانه تهیّه می شود. 2- صورتحساب حقوق و دستمزد که بر اساس اطّلاعات مندرج در هر سطر از لیست حقوق و دستمزد تهیّه شده و حاوی اطّلاعات مربوط به جمع نا خالص حقوق و دستمزد، کسور و مبلغ خالص قابل پرداخت به یک کارگر می باشد. 3- کارت مشخصات حقوق و دستمزد که جهت ثبت اطّلاعات ثابت مربوط به حقوق و دستمزد هر یک از کارکنان و همچنین تغییرات بعدی مربوط مورد استفاده قرار می گیرد. 4- کارت مجموع درآمد کارکنان: این کارت اطّلاعات لازم در مورد حقوق و دستمزد ناخالص ماهانه، کسور مربوط و مبلغ خالص قابل پرداخت ماهانه ی هر یک از کارکنان در طول سال مالی را نشان می دهد و می تواند مبنای مناسبی برای تعیین باقیمانده مالیات مربوط به حقوق و دستمزد سالانه و یا مالیات اضافه کسر شده هر یک از کارکنان در پایان سال مالی قرار گیرد. حسابداری حقوق و دستمزد: حسابداری حقوق و دستمزد 2 بخش را مورد محاسبه قرار می دهد: *حقوق و مزایای کارکنان، که در آن حقوق و مزایای ثابت از طریق توافق بین کارگر و کارفرما تعیین شده و نباید مبلغ آن از حداقل حقوق و دستمزد که همه ساله توسط شورای عالی کار تعیین می شود کمتر باشد و اضافه کار که انجام کار بیش از 8 ساعت در روز و 44 ساعت در هفته را شامل می شود که بر مبنای قانون کار پرداخت دستمزدی به میزان40% بیش از دستمزد ساعات عادی را شامل می شود. *کسور: از مهم ترین کسور حق بیمه بوده که بر مبنای ماده 36 قانون تامین اجتماعی به میزان 7% سهم کارگر و20% سهم کارفرما به همراه 3% حق بیمه بیکاری خواهد بود و مالیات مالیات که بر مبنای ماده 84 و 85 قانون مالیات های مستقیم می باشد.بر اساس ماده 85 قانون مالیات های مستقیم نرخ مالیات بر حقوق پس از کسر معافیت های مقرر در این قانون، تا 42000000 ریال به نرخ 10% وبه نسبت مازاد آن به نرخ های تصاعدی ماده 131 قانون مالیات ها خواهد بود؛ لازم به ذکر است، معافیت مالیات سالیانه حقوق بر اساس قانون مالیات های مستقیم و با لحاظ نمودن قانون نظام پرداخت: 150 برابر حداقل حقوق مبنا در هر سال تعیین می شد، امّا با تصویب قانون خدمات کشوری وغیر قابل اجرا شدن قانون نظام هماهنگ تعیین معافیت های مالیاتی همه ساله توسط قانون گذار در قالب قانون بودجه تعیین می گردد به عنوان مثال سقف معافیت مالیاتی بر اساس قانون بودجه 1390 جز الف از بند 78 ماده واحده سالانه 58200000ریال و ماهانه 4850000ریال تعیین گردیده است. تمرین: اطّلاعات ...