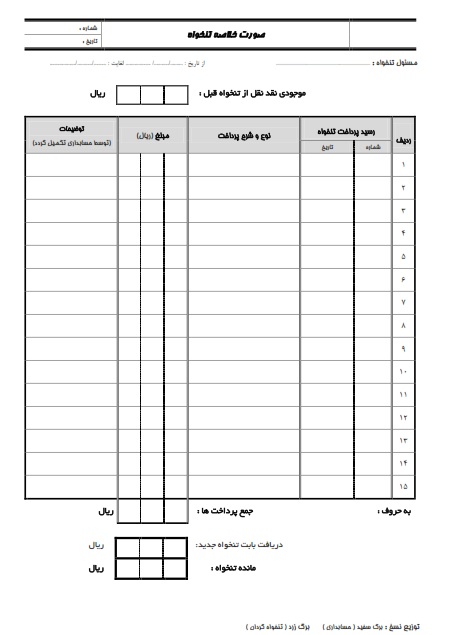

نمونه فرم اعلام هزینه تنخواه گردان

دستورالعمل تنخواه گردان

در اجراي آيين نامه مالي و بمنظور شفاف كردن ونظام بخشيدن به نحوه عملكرد و اعمال نظارت مالي بر تنخواه گردانها و همچنين ايجاد تسهيل در پرداخت هزينه ها ،دستورالعمل زير تهيه گرديده و از تاريخ ابلاغ لازم الاجرا مي باشد.

تنخواه و انبارداري در كارخانه سيمان سفيد شرق

تنخواه و انبارداري در كارخانه سيمان سفيد شرقنسترن مقيمي مقدمه : امروزه با توجه به تنوع رشته هاي تحصيلي و همچنين زمينه هاي كاري متفاوت و با عنايت به اين كه بسياري از افراد با توجه به شرايط موجود در بازار كار كشورمان در مكان هايي مشغول به كار هستند كه هيچ گونه وجه تشابهي با رشته تحصيلي آنها ندارد لذا من سعي كردم كه حداقل مجموعه اي را براي گذراندن دوره كارورزي ام انتخاب نمايم كه تا حد امكان با رشته تحصيلي ام يعني مديريت صنعتي مرتبط باشد بنابراين شركت سيمان سفيدشرق را انتخاب كردم كه مجموعه اي خوش نام و همچنين تا حد زيادي مرتبط با رشته تحصيلي ام بود، ولي از آنجا كه اكثرت غريب به اتفاق پرسنل اين مجموعه بنا به شرايط كاري مرد بودند به ناچار در قسمت امور مالي و اداري اين كارخانه همكاري خود را شروع كردم . امور مالي اين كارخانه به قسمتهاي مختلفي نظير حقوق و دستمزد،حسابداري فروش(انجام امور حسابداري مربوط به فروش سيمان)،حسابداري انبار،حسابداري مديريت (ارائه گزارشات مديريتي)،حسابداري بازرگاني و امور مالي (صدور چك،پرداخت هاي پيمانكاران ،تنخواه،و...) تقسيم مي شد كه من در اينجا بحث مربوط به تنخواه و نيز مباحث مربوط به انبار را تشريح مي نمايم . تنخواه در شركتهاي مختلف بسته به نوع فعاليت آنها با توجه به عمليات مالي كه انجام مي دهند كه اكثر آنها از طريق بانك و حسابهاي بانكي انجام ميشود براي پرداخت هزينه هاي جاري و ضروري شركت و جهت تسريع در انجام امور جاري روزانه مبلغي مشخصي را تحت عنوان تنخواه به شخصي كه تنخواه دار نام دارد پرداخت مي نمايند. تنخواه دار با توجه به صورت حسابهاي ارائه شده كه به تاييد مديران رسيده است نسبت به پرداخت صورت حساب ها اقدام و مدارك و ضمائم مربوطه را دريافت و نگهداري مي نمايد كه براي شارژ تنخواه اين مدارك را به همراه صورت تنخواه (فرمي كه خلاصه هزينه هاي در آن لحاظ ميشود) به امور مالي دفتر مركزي ارسال نموده تا مجدداً تنخواه به ميزاني كه هزينه شده شارژ گردد.جهت تسريع در انجام اين مراحل و نيز جلوگيري از ايجاد وقفه و همچنين اعمال كنترل بيشتر در انجام اين سيكل معمولاً دستورالعملي تحت عنوان دستورالعمل مالي استفاده از تنخواه تهيه ميشود كه در ذيل به شرح آن مي پردازيم :دستورالعمل های مالی استفاده از تنخواه گردان1-1-هدف از تهیه و تدوین این دستورالعمل ،تسریع در انجام هزینه های جاری و جلوگیری از توقف کارها و ایجاد هماهنگی و کنترل بیشتر در هزینه های جاری شرکت میباشد . پرداختهای شرکت عمدتا توسط بانک انجام میگیرد لیکن پرداخت هزینه های ضروری و فوری به جهت تسریع در کار بر مبنای این دستورالعملو از محل ...

دانلود فرم صورت خلاصه تنخواه

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم اظهار نامه مالیات بر ارزش افزوده دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

شیوه نامه هاي ضروري در مراحل خرج

فهرست ۱- مراحل خرج و تعاریف آن 2- تراز مناطق به چند قسمت تقسیم می شود 3- نمونه اسناد ارسالی مناطق به اداره کل 4- مغایرت بانکی و موارد مغایرت5- مراحل چرخش سند در اداره کل6- اطلاعات عمومی مراحل خرج 1- تشخیص 2- تامین اعتبار 3- تعهد 4- تسجیل 5- حواله 6- درخواست وجه 7-هزینه تشخیص ( ماده 17 ق.م .ع ): عبارتست از تعیین و انتخاب کالا و خدمات و سایر پرداختهایی که تحصیل یا انجام آنها برای نیل به اجرای برنامه های دستگاههای اجرائی ضروری است. تامین اعتیار ( ماده 18 ق. م . ع ): هرفقره ازدستور خرجهای صادره باید جهت تامین اعتبار لازم به ذیحسابی ارسال گردد. مسئولیت این مرحله به استناد ماده 53 ق .م .ع به عهده ذیحساب است . از این رو ذیحساب در هامش هرفقره مجوز خرج ، به واحد اعتبارات دستور اقدام صادر می نماید . مسئول این واحد در صورتی که آن طرح یا برنامه دارای اعتبار تخصیص یافته در فصل و برنامه باشد نسبت به تامین اعتبار لازم اقدام نموده و مبلغ آن را در دفاتر روزنامه و کل و در دفتر معین به برنامه مربوط ، ثبت می نماید ومشخصات آن را در حاشیه مجوز خرج مورد نظر درج نموده و آن را امضاء می کنند وپس از تایید ذیحساب جهت سایر مراحل انجام خرج به واحد ذیربط ، به واحد ذیربط اعاده می دهد . در حال حاضر نگاهداری حساب اعتبارات اکثر دستگاههای اجرایی به صورت مکانیزه از طریق کامپیوتر انجام می شود . بدیهی است در صورت عدم اعتبار کافی در فصل و برنامه مربوط و یا مغایرت دستور خرج با قوانین و مقررات ، ذیحسابی مکلف است این موضوع را کتبا" در حاشیه مجوزخرج واصله ، درج و گواهی نماید . بنابراین ایجاد تعهد در مورد کلیه مجوز خرجها ، منوط به تامین اعتبار می باشد . با توجه به اینکه عمر اجرای اکثر به قریب طرحها ی دستگاههای اجرایی بیش از یک سال مالی است اصطلاحا" طرح ادامه دار می باشد، ذیحسابی در مورد چنین طرحهایی ذیحسابی باید به استناد بند ب تبصره 34 قانون پنجساله اول ، بند الف تبصره 5 قانون پنجساله برنامه دوم توسعه اقتصادی ، اجتماعی و فرهنگی و بندهای الف وب ماده 61 قانون پنجساله سوم توسعه اقتصادی ، اجتماعی و فرهنگی ، ملاک ایجاد تعهد در موافقتنامه مربوط قرارداد ،یعنی به میزان اعتبار همان سال تامین اعتبار نماید .مرحله تعهد ( ماده 19 ق.م .ع ): مجوز خرجهای صادره پس از تامین اعتبار ، زمانی به مرحله تعهد می رسند که دینی بر ذمه دستگاه اجرایی ذیربط ایجاد نموده باشند. این دین ناشی از ارائه خدماتی نظیر لیست حقوق و مزایایی که در قبال کار انجام شده تنظیم می گردد و یا تحویل کالایی که پس از انجام خرید طبق تشریفات قانونی صورت می گیرد و یا قراردادهایی که برابر مقررات منعقد گردیده و به مرحله اجرا در آمده ...

شیوه نامه هاي ضروري در مراحل خرج

شیوه نامه هاي ضروري در مراحل خرج کمیته تخصصی مدیران مالی وذیحسابان برتر صفحه اصلي آرشيو مطالب ايميل ما RSS جستجو در مطالب » آغاز ثبت نام بن کارت بیست و هشتمین نمایشگاه کتاب تهران/ راهنمای ثبت نام ... ( دوشنبه ۱۳۹۴/۰۱/۳۱ ) » دانلود کاربرد اکسل در حسابداری ... جدید ( شنبه ۱۳۹۴/۰۱/۲۹ ) » دانلود جزوه سیستم های اطلاعاتی حسابداری ( شنبه ۱۳۹۴/۰۱/۲۹ ) » دانلود فایل اکسل محاسبه اقساط وام ( شنبه ۱۳۹۴/۰۱/۲۹ ) » منابع فارسی آموزش اکسل ( شنبه ۱۳۹۴/۰۱/۲۹ ) » دفترچه سوالات آزمون ورودي تحصيلات تكميلي (دورههاي كارشناسي ارشد ناپيوسته داخل) سال 1394 ( شنبه ۱۳۹۴/۰۱/۲۹ ) » ( شنبه ۱۳۹۴/۰۱/۲۹ ) » دانلود کتاب تئوری حسابداری ( شنبه ۱۳۹۴/۰۱/۲۹ ) » منابع نهایی دروس حسابداری دولتی و بررسی موارد خاص در حسابداری ( شنبه ۱۳۹۴/۰۱/۲۹ ) » تحلیل پذیرش دانشجو در مقطع دکتری رشته حسابداری سال 1393 ( شنبه ۱۳۹۴/۰۱/۲۹ ) » تحلیل آزمون دکتری رشته حسابداری در سال 1392 ( شنبه ۱۳۹۴/۰۱/۲۹ ) » اعلام نتایج اولیه آزمون ورودی دكتری سال1394 ( شنبه ۱۳۹۴/۰۱/۲۹ )شیوه نامه هاي ضروري در مراحل خرج پنجشنبه ۱۳۹۳/۰۲/۱۱, ۸:۵۶ قبل از ظهر | نويسنده : محمد فرشاد پادگان | دسته بندی : شیوه نامه هاي ضروري در مراحل خرجفهرست۱- مراحل خرج و تعاریف آن 2- تراز مناطق به چند قسمت تقسیم می شود 3- نمونه اسناد ارسالی مناطق به اداره کل 4- مغایرت بانکی و موارد مغایرت5- مراحل چرخش سند در اداره کل6- اطلاعات عمومیمراحل خرج 1- تشخیص 2- تامین اعتبار 3- تعهد 4- تسجیل 5- حواله 6- درخواست وجه 7-هزینه تشخیص ( ماده 17 ق.م .ع ): عبارتست از تعیین و انتخاب کالا و خدمات و سایر پرداختهایی که تحصیل یا انجام آنها برای نیل به اجرای برنامه های دستگاههای اجرائی ضروری است. تامین اعتیار ( ماده 18 ق. م . ع ): هرفقره ازدستور خرجهای صادره باید جهت تامین اعتبار لازم به ذیحسابی ارسال گردد. مسئولیت این مرحله به استناد ماده 53 ق .م .ع به عهده ذیحساب است . از این رو ذیحساب در هامش هرفقره مجوز خرج ، به واحد اعتبارات دستور اقدام صادر می نماید . مسئول این واحد در صورتی که آن طرح یا برنامه دارای اعتبار تخصیص یافته در فصل و برنامه باشد نسبت به تامین اعتبار لازم اقدام نموده و مبلغ آن را در دفاتر روزنامه و کل و در دفتر معین به برنامه مربوط ، ثبت می نماید ومشخصات آن را در حاشیه مجوز خرج مورد نظر درج نموده و آن را امضاء می کنند وپس از تایید ذیحساب جهت سایر مراحل انجام خرج به واحد ذیربط ، به واحد ...

نمونه سوالات حسابداری مقدماتی

بنام خدا آزمون درس : حسابداری مالی مقدماتی رشته : دوم حسابداری هنر ستان کارو دانش نام ونام خانوادگی تاریخ : وقت : 50دقیقه 1- کدامیک از اقلام زیر دارایی به حساب نمی آید؟ الف)آپارتمان ب)موجودی بانک ج)بد هکاران د) بستانکاران2-موسساتی که خدماتی رابه مشتریان عرضه و در ازای آن کارمزد یا حق الزحمه دریافت می کنند...................... میگویند. الف)موسسات بازرگانی ب)موسسات تولیدی ج)موسسات خدماتی د)موسسات انتفاعی 3-در معامله اساسی حسابداری چنانچه یکی از اقلام دارائی افزايش یابد در این حالت کدام مورد می تواند صحیح است الف)افزایش یکی دیگر اقلام دارائی ب)افزایش سرمایه ج) کاهش سرمایه د)کاهش بدهی 4-دریافت 200000ریال پول از بدهکاران بابت مطالبات باعث: الف) افزایش دارا ئیها ب)کاهش بدیها می شود ج)تغییری در دارائیها نخواهد شد د) افزایش سرمایه خواهد شد 5-مقداری اثاثه بطور نقد ونسیه خریداری شد ه است عنوان حساب یا حسابهای بستانکار کدام است: الف) اثاثه ب) صندوق وبدهکاران ج)صندوق وبستانکاران د) ب وج 6-وجوهی را که صاحب یک موسسه به عنوان سرمایه به حساب جاری بانک واریز میکند. الف) دارایی و سرمایه را افزایش می دهد ب)دارایی و بدهی را افزا یش میدهد ج)فقط دارایی را افزایش میدهد د) فقط سرمایه را افزایش میدهد 7-حسابداری دو بل یا دو طرفه یعنی هر معامله: الف) حداقل بر دو حساب اثر میگذارد ب) در دو د فتر ثبت میشود ج) در دو طرف یک حساب ثبت میشود د) دو بار در حسابها ثبت میشود 8-دفتری که برای تفکیک ومجزا ساختن حسابهای دفتر کل نگهداری می شودچه نام دارد؟ الف) دفتر رو زنامه ب)دفترکل ج)دفترمعین د)دفتر روزنامه فرو ش 9-کدام گزینه از انواع تراز آ زمایشی می باشد . الف ) تراز آزمایش 2 ستونی ...

آئین نامه مالی ومعاملاتی شرکت نمونه -4

فصل چهارم ـ در یافتها و پرداختها :<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" /> ماده28: درآمدهای تحقق یافته براثر فعالیتهای شرکت، سرمایه گذاری یا مشارکت و غیره به حساب مخصوصی که به همین منظور بوسیله شرکت افتتاح خواهد شد واریز می گردد برداشت از این حساب با تعیین محل مصرف با امضاء مجاز مذکور در اساسنامه خواهد بود. ماده29:شعب شرکت موظفند کلیه وصولی های خود را از بابت فروش ضایعات و نظایر آن را بدون حق برداشت به حساب یا حسابهای بانکی تعیین شده شرکت واریزنمایند و مراتب را همزمان به امور مالی اعلام دارند. ماده30: وجوهی که بوسیله شرکت بعنوان سپرده ،وجه الضمان، وثیقه ونظایر آن دریافت می شود، باید به حساب یا حسابهای بانکی تعیین شده که با تائید هیأت مدیره مه همین منظور افتتاح می گردد واریز شود. تبصره:شرکت مجاز به دریافت وجه نقد از طرفهای معامله خود نمی باشد. ماده31:ضبط وجوه یا ضمانتنامه ها یا اوراق بهادار به نفع شرکت که بعنوان سپرده یا وجه الضمان یا وثیقه و نظایر آن دریافت می گردد برابر مقررات انجام گرفته و به حساب درآمدهای متفرقه منظور میشود. ماده32:کیله پرداختها توسط چک و از طریق حساب یا حسابهای بانکی (حساب پرداخت) انجام خواهد شد. تبصره:پرداختهای اتفاقی وجزئی از طریق تنخواه گردان و بطور نقد یا چک از محل حساب بانک تنخواه گردان انجام می پذیرد. ماده33:هر گونه پیش پرداخت یا علی الحساب با دستور کتبی مدیر عامل یا مقامات مجاز از طرف وی انجام می پذیزد پیش پرداخت یا علی الحساب در موارد زیر ودر حدود اعتبارات مصوب و با رعایت آیین نامه معاملات وسایر مقررات ذیربط قابل پرداخت می باشد . الف) وجوهی که برای خرید کالا یا خدمات قبل از تحویل کالا یا انجام خدمات بر اساس مذاکرات باید در مقابل رسید و تضمین مناسب به تشخیص هیئت مدیره پرداخت گردد. ب) وجوهی که بابت افتتاح اعتبارات اسنادی برای خریدهای خارجی و هزینه های متعلق در وجه بانکها پرداخت می شود. ج) مساعده حقوق ومزایای کار کنان ماده 34:در صورتیکه پیش پرداخت و علی الحساب در موعد مقرر از طرف گیرنده وجه واریز نگردد امور مالی مکلف است علاوه بر کلیه اقدامات لازم معادل مبلغ پیش پرداخت وعلی الحساب را از محل تضامین و یا هر گونه وجهی که باید به بدهکار پرداخت گردد تأمین و کسر نماید. ماده35:وجوهی که زائد بر میزان مقرر وصول شده اعم از اینکه این دریافتی اضافی اشتباه پرداخت کننده یا واحد وصول کننده ویا عدم انطباق مبلغ وصولی با مورد مربوطه باشد ویا اینکه تحقق اضافی دریافتی بر اثر رسیدگی شرکت یا واحد ذیربط یا مقامات قضائی حاصل شود باید به ذینفع مسترد گردد. ماده36:کسر و جمع آوری و تسویه به موقع کسور ...