فرمول انحراف استاندارد

خطای استاندارد برآورد و تفسیر آن

1.SE را تفسیر کنید؟ معنا و مفهوم آن چیست؟SE خطای استاندارد برآورد است. در مدلهای رگرسیونی (رگرسیون خطی) بعد از نشان دادن پراکنش دادهها خط ررگرسیون به منظور پیشبینی ترسیم میگردد. بنابراین بعد از بدست اوردن معادله خط رگرسیون عملا در پیشبینی و برآورد مقادیر Y براساس مقادیر معلوم X پراکندگی نمرات Y در نظر گرفته نمیشود. به عنوان مثال در صوررتی که ده X برابر داشته باشیم برای همه آنها یک Y براساس خظ رگرسیون بدست میآید؛ اما از لحاظ تجربی (EMPRICAL) برای ده داده X، Y های متفاوتی ممکن است، وجود داشتهباشد. انحراف استاندارد نمرات Y در یک سطح X مشخص به عنوان خطای استاندارد برآورد در نظر گرفته میشود، بنابراین مسلم است که هرچه همبستگی خطی بین X و Y بیشتر باشد، پراکندگی نقاط از خط رگرسیون کمتر است. یعنی شکل پراکنش بیشتر شبیه یک خط مستقیم است و خطای برآورد کمتر است. پس میبینیم که رابطه یا همبستگی (خطی) بین X و Y با یکدیگر نسبت مستقیم ندارد. اگر همبستگی X و Y برابر یک شود، در این حالت تمام نقاط روی یک خط مستقیم قرار میگیرند که همان خط رگرسیون است و خطای برآورد شده صفر است. از طرف دیگر زمانی که پراکندگی متغیر Y زیاد است، در یک سطح مشخص X توزیع نمرات Y پراکندگی بیشتری خواهند داشت. این پراکندگی بیشتر سبب میشود، نقاطی دورتر از خط رگرسیون وجود داشته باشد. از آنجا که خطای استاندارد برآورد بیانگر متوسط انحراف استاندارد دادهها حول خط رگرسیون است، خطای استاندارد بیشتر خواهد شد، یعنی رابطه بین خطای استاندارد برآورد و انحراف استاندارد نمرات Y مستقیم است.فرمول: *SY : SE2.بیشینه و کمینه مقدار SE چقدر است؟ زمانی که RXY برابر یک باشد، خطای استاندارد برآورد صفر خواهد شد. اگر انحراف استاندارد نمرات Y نیز در هر سطح X صفر باشد، SE برابر صفر خواهد شد، که مقدار کمینه است. مقدار بیشینه زمانی است که همبستگی بین X و Y صفر باشد، در این صورت مقدار بیشینه SE برابر انحراف استاندارد نمرات Y خواهد شد. (SY). بنابراین از لحاظ نظری، از آنجا که مقادیر Y میتوانند هر مقداری داشته باشند. SE بیشینه نیز میتواند هر مقدار مثبت بزرگی را اختیار کند.3. ارتباط SE با مفروضه یکسانی پراکندگی (همگنی واریانسهای شرطی) چیست؟ نكتهي مهم درك مفهوم واريانسهاي شرطي است. منظور از واريانسهاي شرطي واريانس دادههاي Y در سطوح مختلف X است. به اين دليل شرطي ناميده مي شود، كه واريانس نمرات Y به شرط سطح مشخصي از X (يعني در سطح مشخصي از X) مورد نظر است. مفروضهي همگني واريانسهاي شرطي يكي از مفروضات اساسي در رگرسيون خطي محسوب مي شود. در صورتي كه اين ...

حسابداری سنجش مسئولیت و تجزیه و تحلیل انحرافات

حسابداری سنجش مسئولیت و تجزیه و تحلیل انحرافات مسئولیت عبارتست از: الزام به پاسخگویی ، امکان مورد بازخواست قرار گرفتن ، توانایی به پاسخگویی در قبال اعمال یا تعهدات تعهد نیز، منطقی در قبال اختیارات تفویض شده به یک فرد یا گروهی از افراد می باشد که در تصمیم گیریها و فعالیتهای سازمانی شرکت دارند. حسابداری مسئولیت ، سیستمی جهت جمع آوری و گزارشگری اطلاعات درآمد و هزینه بر حسب حوزههای مسئولیت است . طراحی این سیستم بر این پیش فرض استوار است که مدیران می بایست مسئول عملکرد خود و زیر دستان شان و فعالیتهای انجام شده در مرکز مسئولیت خود باشند . حسابداری مسئولیت که اغلب به عنوان حسابداری سودآوری و حسابداری فعالیت نیز نامیده می شود دارای مزایای زیر است : 1- تفویض اختیار تصمیم گیری را سهولت می بخشد. 2- مدیریت را در بکار گیری مفهوم مدیریت بر مبنای هدف یاری می دهد.(در مدیریت بر مبنای هدف مدیران بر یک سلسله از اهداف توافق می کنند و سپس عملکرد هر مدیر در قیاس با میزان تحقق این اهداف ارزیابی می شود.) 3- 3 - مدیریت را در برپایی استانداردهای عملکرد، یاری می دهد. این استانداردها مبنای ارزیابی عملکردواقعی مدیران قرار می گیرد. 4- 4 - بکار گیری موثر مدیریت بر مبنای استثناء را تسهیل می بخشد که در آن ، توجه مدیران بر انحرافهای مهم از استانداردها و بودجه ، معطوف و متمرکز می گردد. 5- و لذا برای استقرار یک سیستم مؤثر حسابداری مسئولیت ، تحقق سه شرط اساسی زیر ضروری می باشد: الف ) ساختار سازمانی باید به خوبی تعریف گردیده و مسئولیت مدیریت در همه سطوح سازمانی باید به روشنی تعیین و تفهیم گردد. ب) استانداردهای عملکرد در مورد درآمدها ، هزینه ها و سرمایه گذاری باید به دقت تعیین و تعریف گردد. ج) گزارشهای حسابداری مسئولیت یا گزارشهای عملکرد باید تنها شامل اقلامی باشد که توسط مدیر مراکز مسئولیت ، قابل کنترل اند و همچنین این گزارشها باید مواردی را که نیازمند توجه مدیریت است، برجسته نماید. مراکز مسئولیت : اساس سیستم حسابداری سنجش مسئولیت این است که هر یک از بخشهای تابعه واحد انتفاعی را نوعی مرکز مسئولیت محسوب و متناسب با وظائف محوله سازماندهی کنند و لذا سیستم حسابداری مسئولیتی که به خوبی طراحی شده باشد ، مراکز مسئولیت را در درون سازمان شناسائی و تعیین می کند. مرکز مسئولیت معمولا" به بخشی از واحد انتفاعی اطلاق می شود که مدیر آن ، مسئول حسابدهی در قبال نتایج مالی فعالیتهای آن بخش می باشد. مراکز مسئولیت را معمولا" می توان به چهار نوع به شرح زیر طبقه بندی کرد : مرکز هزینه : بخشی از سازمان است که مدیر آن مسئولیت ...

شاخص های پراكندگي

شاخص های پراكندگيمبنای علم پراکندگی یا همان تغییر است و در صورتی که تغییر وجود نداشته باشد، علم نیز بی معناست. علم به دنبال تبیین این پراکندگی ها و تغیرات است.اندازه هاي مركزي مانند ميانگين، ميانه و نما توصيف كننده وضعيت كامل توزيع داده ها نيستند. به عبارت ديگر دو مجموعه داده كه داراي ميانگين هاي يكسان هستند ممكن است پراكندگي متفاوتي داشته باشند و زماني ميتوان توزيع دادهها را دقيقاً توصيف نمود كه علاوه بر شناخت معيار مناسبي براي مركزيت آن، معياري را هم براي پراكندگي آنها تعيين نمود .کاربرد شاخص های پراکندگی تنها برای داده های فاصله ای و نسبتی است. مهمترین آنها عبارتند از:دامنه تغییرات، واریانس، انحراف معیار، انحراف چارکی، انحراف متوسط،دامنه تغییرات به شکل روبرو محاسبه می شود. R= Xn-X1كه Xn بزرگترين اندازه و X1 كوچكترين اندازه مشاهده شده است.دامنه نيز همانند ميانگين تحت تأثير داده هاي پرت قرار مي گيرد و در چنين حالاتي يك معيار مناسب پراكندگي نيست. به علاوه، چون براي محاسبه دامنه فقط از دو اندازه بزرگترين مشاهده و كوچكترين مشاهده استفاده مي شود معمولاً معيار رضايت بخشي براي پراكندگي به حساب نمي آيد.واریانس و انحراف معیارمفديدترين اندازه پراكندگي واريانس و يا جذر آن، انحراف معيار داده ها است. اندازه انحراف معيار به ما مي گويد كه مشاهدات تا چه مقدار در اطراف ميانگين آنها قرار دارند، يك اندازه كم براي انحرف معيار مجموعه اي از داده ها نشان دهنده اين واقعيت است كه داده ها در دامنه كوچكي حول ميانگين پراكنده شدهاند و بالعكس انحراف معيار بزرگ بيان كننده دامنه گستردهتري است كه داده ها در حول ميانگين پراكنده گرديده اند. انحراف معیار ریشه دوم مثبت واریانس است که برای جامعه آن را با و برای نمونه آن را با s نشان می دهیم. نحوه محاسبه واریانس به این شکل است که جذر آن انحراف معیار را به ما می دهد. اگر واريانس را از جدول توزيع فراواني به دست آوريم خواهيم داشت:اگر همه ي داده هاي آماري با هم برابر باشند، واريانس و انحراف معيار برابر صفر خواهد بود.دلیل استفاده از انحراف استاندارد این است که مقیاس2 S با مقیاس نمرات یکی نیست و راه حل استفاده از Sاست. انحراف استاندارد یکی از مهم ترین شاخصه های هر توزیع آماری است و در توزیع های مختلف به روش های مختلف محاسبه می شود. ممکن است این سوال پرسیده شود که داده های ...

آزمونهای معناداری و “اندازه ی اثر”

آزمونهای معناداری و “اندازه ی اثر” - پارادایم پژوهش بین رشته ای (09122263167)"> سنجش و اندازه گیری - آزمونهای معناداری و “اندازه ی اثر” سنجش و اندازه گیری پارادایم پژوهش بین رشته ای (09122263167) آزمونهای معناداری و “اندازه ی اثر” آزمونهای معناداری و “اندازهی اثر” نکتهی مهم در کشف DIF این است که: "آیا تفاوت میان میانگینها به اندازهی کافی بزرگ هست که بتوان از موجود DIF در یک سوال صحبتی میان آورد." روشهای اولیه کشف DIF وسیلهای برای چک کردن این موضوع نداشتند، در حالی که روشهای کنونی مانند روشهای مبتنی بر IRT، روش MH و روش استاندارد شده برای بررسی این موضوع از ارزش Pو آمارهی x^2استفاده میکنند. استفاده از آزمون آماری معناداری از عدم کاربرد آن بهتر است ولی بیشتر محققان (هیوبرتی، 2002) بیان میکنند که آزمونهای آماری از طریق حجم نمونه کنترل میشوند. علاوه بر این، کاربرد آزمونهای آماری معناداری بخاطر ماهیت ذاتی مطالعات DIF که نیازمند نمونههایی با حجم بالا است، خطای نوع اول را بشدت افزایش میدهد. در دهههای اخیر نیاز به یک روش جایگزین و یا مکمل آزمونهای آماری بشدت احساس شده است(فیدلر ، 2002). علیرغم کاربردهای عملی آزمونهای آماری معناداری، انتقادات زیادی به این آزمونها وارد شده است.هارلو (1997) در مقاله ای تحت عنوان"چه میشد اگر آزمونهای معناداری نبودند " هدف واقعی آزمونهای معناداری را بیان کرده است. هارلو خاطرنشان ساخته که باید از زمان پیدایش این آزمونها برای آنها مکملی نیز بوجود می آمده است: "NHST یا همان فرض آزمایی معناداری قصد دارد تا روشی را برای قانونمند کردن شانس مهیا کند، بنابراین بیشتر سعی میکند تا فرضیه یا فرضیات خلاف را اثبات کند."کیرک(1996) انتقادات وارده بر فرض آزمایی معناداری را برشمرده است وی بیان میکند آزمونهای معناداری آماری نشان نمیدهند که محقق بدنبال چیست. پژوهشگر می خواهد احتمال درستی فرض صفر در جامعه را بداند، اما در عوض آزمونها، معناداری فرض صفر را از طریق نمونه و با فرض درستی آن در جامعه ارائه میدهند. تامپسون و کیفر (2000) آزمونهای معناداری آماری را تکالیف کم مایه می دانند. آنها می گویند همیشه درجهای از تفاوت بین گروهها وجود دارد، با افزایش حجم نمونه میتوان به معناداری این تفاوت دست یافت. هر چه حجم نمونه بیشتر باشد احتمال معناداری تفاوت بیشتر است(کرامول ، 2001). بنابراین پژوهشگران بدنبال راهی بودند تا بتوانند از طریق آن خطای نوع اول را کنترل کنند. اندازهی اثر یکی از این راهها بود.“اندازه اثر”“اندازه اثر” عنوانی است ...

سوال دوم:کوواریانس چیست؟

سوال دوم:کوواریانس چیست؟تعریف:کوواریانس شاخصی برای تغییرات یک متغیر با متغیر دیگر است (سرمد،1388: 80). كوواريانس مشابه واريانس است ولي در كوواريانس انحراف از ميانگين را به طور همزمان براي دو متغیر X,Y محاسبه مي كنيم و با رابطه زیر محاسبه میشود: ویژگی ها:با توجه به فرمول کوواریانس میتوان گفت که مقدار کوواریانس از میزان پراکندگی داده های هر متغیر از میانگین اثر میپذیرد. چنانکه دو متغیر تصادفی ناوابسته باشند، کواریانس آنها صفر خواهد بود(سرمد،1388: 12). اگر نمره بالا در یک متغیر با نمره بالا در متغیر دیگر و نمره پایین در یک متغیر با نمره پایین در متغیر دیگر همراه باشد، مقدار کوواریانس مثبت (هم جهت بودن تغیرات دو متغیر) خواهد بود. از طرف دیگر اگر نمره بالا در یک متغیر با نمره پایین در متغیر دیگر همراه باشد، مقدار کوواریانس منفی (غیر همجهت بودن تغیرات دو متغیر) خواهد بود (کیامنش،1387: 198) .بطورکلی در توزیعهای دومتغیری برای توصیف رابطه میان دو متغیر از ضریب همبستگی، کوواریانس و معادله رگرسیون استفاده میکنیم. تحقیقات همبستگی را می توان برحسب هدف به سه دسته تقسیم کرد:1-مطالعات همبستگی دومتغیری : به بررسی رابطه همزمانی متغیرها می پردازد.2-تحلیل رگرسیون: به بررسی رابطه تابعی میان متغیرها می پردازد. Y= f(x) ، در این رابطه متغیرx نسبت به متغیر y تقدم زمانی دارد.3-تحلیل ماتریس همبستگی یا کوواریانس: هدف بررسي مجموعه اي از همبستگي هاي دو متغير، متغيرها در جدولي به نام ماتريس همبستگي يا کوواريانس است که تحليل عاملي و حل معادلات ساختاري از اين دسته هستند. ماتریس همبستگی از نوع تحلیل عاملی با هدف تبین تغییرات متغیرها در عاملهای محدودتر یا تعیین خصیصههای زیر بنایی یک مجموعه از دادهها انجام میشود. این روش میتواند بر دو نوع اکتشافی (Exploratory) یا تاییدی (Confirmatory) انجام شود. در تحلیل عامل اکتشافی محقق درباره تعداد عاملهای خصیصه فرضیهای ندارد، در صورتی که برای روش تاییدی فرضیه ارائه میشود.در پایان به عنوان جمع بندی می توان گفت، یکی از شاخص های عددی آمار توصیفی دو متغیری کوواریانس می باشد. کوواریانس اندازه تغییرات هماهنگ دو متغیر تصادفی است. (اگر دو متغیر یکی باشند، کواریانس برابر واریانس خواهد شد). به عبارت ساده،واریانس یعنی تغییرات اما کوواریانس یعنی تغییرات مشترک.کوواریانس تحت تاثیر دامنه تغییرات است.از آن جا که در علوم رفتاری ما با مقیاس های-که واحد و مشترک نیستند- سرو کار داریم،نتیجه کوواریانس تحت تاثیر واحد اندازه گیری قرار می گیرد.به طور کل،نتیجه کوواریانس تحت تاثیر دامنه تغییرات و رنج می باشد.از ...

حسابداری سنجش مسئولیت و تجزیه و تحلیل انحرافات

مسئولیت عبارتست از: الزام به پاسخگویی ، امکان مورد بازخواست قرار گرفتن ، توانایی به پاسخگویی در قبال اعمال یا تعهدات تعهد نیز، منطقی در قبال اختیارات تفویض شده به یک فرد یا گروهی از افراد می باشد که در تصمیم گیریها و فعالیتهای سازمانی شرکت دارند. حسابداری مسئولیت ، سیستمی جهت جمع آوری و گزارشگری اطلاعات درآمد و هزینه بر حسب حوزههای مسئولیت است . طراحی این سیستم بر این پیش فرض استوار است که مدیران می بایست مسئول عملکرد خود و زیر دستان شان و فعالیتهای انجام شده در مرکز مسئولیت خود باشند . حسابداری مسئولیت که اغلب به عنوان حسابداری سودآوری و حسابداری فعالیت نیز نامیده می شود دارای مزایای زیر است : 1- تفویض اختیار تصمیم گیری را سهولت می بخشد. 2- مدیریت را در بکار گیری مفهوم مدیریت بر مبنای هدف یاری می دهد.(در مدیریت بر مبنای هدف مدیران بر یک سلسله از اهداف توافق می کنند و سپس عملکرد هر مدیر در قیاس با میزان تحقق این اهداف ارزیابی می شود.) 3- 3 - مدیریت را در برپایی استانداردهای عملکرد، یاری می دهد. این استانداردها مبنای ارزیابی عملکردواقعی مدیران قرار می گیرد. 4- 4 - بکار گیری موثر مدیریت بر مبنای استثناء را تسهیل می بخشد که در آن ، توجه مدیران بر انحرافهای مهم از استانداردها و بودجه ، معطوف و متمرکز می گردد. 5- و لذا برای استقرار یک سیستم مؤثر حسابداری مسئولیت ، تحقق سه شرط اساسی زیر ضروری می باشد: الف ) ساختار سازمانی باید به خوبی تعریف گردیده و مسئولیت مدیریت در همه سطوح سازمانی باید به روشنی تعیین و تفهیم گردد. ب) استانداردهای عملکرد در مورد درآمدها ، هزینه ها و سرمایه گذاری باید به دقت تعیین و تعریف گردد. ج) گزارشهای حسابداری مسئولیت یا گزارشهای عملکرد باید تنها شامل اقلامی باشد که توسط مدیر مراکز مسئولیت ، قابل کنترل اند و همچنین این گزارشها باید مواردی را که نیازمند توجه مدیریت است، برجسته نماید. مراکز مسئولیت : اساس سیستم حسابداری سنجش مسئولیت این است که هر یک از بخشهای تابعه واحد انتفاعی را نوعی مرکز مسئولیت محسوب و متناسب با وظائف محوله سازماندهی کنند و لذا سیستم حسابداری مسئولیتی که به خوبی طراحی شده باشد ، مراکز مسئولیت را در درون سازمان شناسائی و تعیین می کند. مرکز مسئولیت معمولا" به بخشی از واحد انتفاعی اطلاق می شود که مدیر آن ، مسئول حسابدهی در قبال نتایج مالی فعالیتهای آن بخش می باشد. مراکز مسئولیت را معمولا" می توان به چهار نوع به شرح زیر طبقه بندی کرد : مرکز هزینه : بخشی از سازمان است که مدیر آن مسئولیت حسابدهی در قبال هزینه های انجام شده در آن ...

آمار و احتمالات

اصطلاحات و برخی مفاهیم آمار همبستگی : رابطه بین دو یا چند متغیر را همبستگی می گویند. همبستگی مثبت (مستقیم) : افزایش یا کاهش یکی باعث افزایش یا کاهش دیگری می شود. همبستگی منفی (غیر مستقیم) : افزایش یکی باعث کاهش دیگری و بلعکس. ضریب همبستگی: شاخصی آماری برای نشان دادن شدت و حدود همبستگی . ضریب همبستگی پیرسون(r xy) : زمانی مورد استفاده است که متغیر های مورد مطالعه با استفاده از مقیاس فاصله ای یا نسبی اندازه گیری شده باشند. ضریب همبستگی اسپیرمن( r s ): زمانی مورد استفاده است که متغیر های مورد مطالعه با استفاده از مقیاس رتبه ای یا نسبی اندازه گیری شده باشند. مفروضه ها ضریب همبستگی پیرسون : 1- رابطه خطی بین متغیر ها 2- توزیع ها دارای شکل مشابه باشند 3- نمودار پراکندگی یکسان باشد. ضریب تعیین: با محاسبه این ضریب می توان تعیین کرد که چند درصد از کل واریانس X ناشی از واریانس Y است . این ضریب میزان تغییراتی را که بوسیله یک متغیر برای متغیر دیگر تعیین می شود محاسبه می کند . که فرمول آن عبارت است از ضریب همبستگی پیرسون به توان 2 ضرب در 100 . نکته: از ضریب همبستگی نمی توان روابط علت و معلولی را نتیجه گرفت . پیش بینی : چنانچه بین دو متغیر همبستگی وجود داشته باشد می توان نمره فردی را در یک متغیر از روی متغیر دیگر پیش بینی کرد ، دقت پیش بینی به شدت همبستگی بین متغیر پیش بینی شونده و متغیر پیش بینی کننده دارد. چنانچه همبستگی کامل باشد ( 1+ ، 1- ) پیش بینی کامل و دقیق امکان پذیر است . هنگامی که همبستگی بین دو متغیر کامل نباشد پیش بینی یک برآورد خوب است نه بیان یک حقیقت مطلق. بخش عمده و ذاتی پیش بینی رگرسیون است. رگرسیون زمانی اتفاق می افتد که همبستگی بین دو متغیر کامل نباشد.(1+ ، 1- نباشد). رگرسیون به طرف میانگین: زمانی است که همبستگی بین متغیر ها کامل نباشد در این صورت نمرات متغیر اول به سمت میانگین تمایل دارند . خط برازش به منظور پیش بینی متغیر Y از روی متغیرX به کار برده می شود. قانون حداقل مجذور ها : از آن برای تعیین بهترین خط برازش استفاده می کنیم (که عبارت است از حاصل جمع مجذور خطا ها). خط رگرسیون: خطی است که موجب می شود خطا های پیش بینی به حداقل برسد. همه اعداد یا نمرات پیش بینی شده بر روی یک خط قرار می گیرند چون برای بدست آوردن آن ها کلیه نمرات x در یک عدد ثابت ضرب می شوند . شاخص های مرکزی : (میانه، میانگین، نما)...برای تعیین مقدار متوسط نمره ها به کار برده می شودن. شاخص های پراکندگی : (دامنه تغییرات، انحراف چارکی، واریانس، انحراف استاندارد)... این شاخص ها میزان پراکندگی یا تغییراتی که در نمره هاست نشان می دهند. شاخص های مرکزی و شاخص های ...

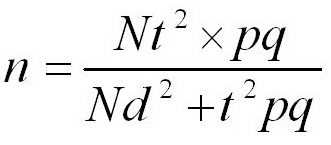

محاسبه حجم نمونه با فرمول کوکران

فرمول کوکران یکی از فرمولهای معمول برای محاسبه حجم نمونه فرمول کوکران Cochran است در انجام تحقیق های پژوهشی و پیمایش هایی که محققین انجام می دهند بسته به میانگین و انحراف استاندارد مورد نظر و در دسترس از نمونه گیری های متعددی می توان استفاده نمود که حجم نمونه کوکران یکی از انها و یکی از پرکاربردترین روش های نمونه گیری می باشد. از طریق فرمول کوکران n : حجم نمونه N : تعداد کل افراد جامعه : سطح اطمینان نمونه گیری در سطح اطمینان 95 درصد مقدار t یا z = 96/1 و درسطح اطمینان 99 درصد مقدار t یا z= 58/2 d : مقدار خطای قابل تحمل که معمولاً (05/0) یا (01/0) است. p : برآوردی از نسبت افراد جامعه که دارای ویژگی موردنظر در تحقیق می باشند. q : برآوردی از نسبت افراد جامعه که دارای ویژگی موردنظر در تحقیق نمی باشند. مقدار (p و q) را می توان 5/0 در نظرگرفت که در این صورت حجم نمونه حداکثر خواهد بود. برای دانلود فایل محاسبه فرمول کوکران تحت اکسل به لینک زیر مراجعه فرمایید: دانلود کنید. پسورد : www.spowpowerplant.blogfa.com

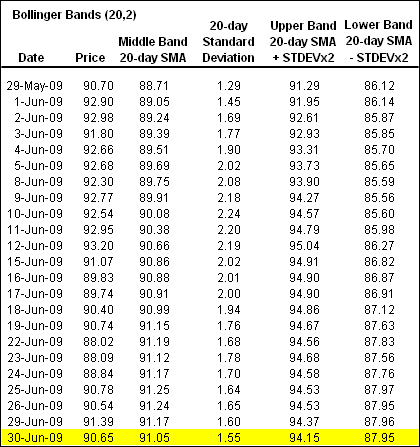

بولينكر باندBollinger Band

معرفی Developed by John Bollinger, Bollinger Bands are volatility bands placed above and below a moving average. طراحی و توسعه توسط جان بولینگر ، بولینگر باندها گروههای نوسانات قرار داده شده در بالا و پایین میانگین متحرک. Volatility is based on the standard deviation , which changes a volatility increase and decreases. نوسانات بر اساس انحراف استاندارد ، که تغییرات افزایش بی ثباتی و کاهش می یابد. The bands automatically widen when volatility increases and narrow when volatility decreases. باند را افزایش می دهد به طور خودکار زمانی که بی ثباتی و گسترش باریک که باعث کاهش نوسانات. This dynamic nature of Bollinger Bands also means they can be used on different securities with the standard settings. این ماهیت پویا از بولینگر باندها نیز بدین معناست که می تواند بر روی اوراق بهادار مختلف با تنظیمات استاندارد استفاده می شود. For signals, Bollinger Bands can be used to identify M-Tops and W-Bottoms or to determine the strength of the trend. برای سیگنال ، باند بولینگر می تواند مورد استفاده برای شناسایی م تاپس و تنگستن پایین یا برای تعیین قدرت روند. Signals derived from narrowing BandWidth are discussed in the chart school article on BandWidth. سیگنال های حاصل از پهنای باند باریک هستند مورد بحث در مقاله مدرسه جدول پهنای باند. SharpCharts Calculation SharpCharts محاسبه * Middle Band = 20-day simple moving average (SMA) * میانه باند = 20 - روز میانگین متحرک ساده (محمدعلی)* Upper Band = 20-day SMA + (20-day standard deviation of price x 2) * گروه بالا = 20 - محمدعلی روز + (20 روز استاندارد انحراف از قیمت ایکس 2) * Lower Band = 20-day SMA - (20-day standard deviation of price x 2) * گروه کمتر = 20 - محمدعلی روز -- (20 روزه انحراف استاندارد از قیمت ایکس 2) Click here for download this spreadsheet example. اینجا را کلیک کنید برای دانلود این مثال صفحه گسترده. Bollinger Bands consist of a middle band with two outer bands. بولینگر باندها از وسط باند با دو گروه خارجی تشکیل شده است. The middle band is a simple moving average that is usually set at 20 periods. گروه متوسط است میانگین متحرک ساده است که معمولا دوره های تعیین شده در 20. A simple moving average is used because a simple moving average is also used in the standard deviation formula. به طور متوسط در حال حرکت ساده استفاده شده است زیرا به طور متوسط در حال حرکت ساده هم در فرمول انحراف استاندارد استفاده می شود. The look-back period for the standard deviation is the same as for the simple moving average. دوره نگاه پشت برای انحراف استاندارد همانند ساده به طور متوسط در حال حرکت است. The outer bands are usually set 2 standard deviations above and below the middle band. گروههای خارجی معمولا 2 انحراف استاندارد بالا و پایین وسط باند مجموعه. Settings can be adjusted to suit the characteristics of particular securities or trading styles. تنظیمات را می توان تنظیم شده را با توجه به ویژگی های خاص یا اوراق بهادار سبک های تجاری. Bollinger recommends making small incremental adjustments to the standard deviation multiplier. بولینگر توصیه می ساخت کوچک تنظیم افزایشی ...

تست های صنعتی ارشد به همراه جواب تشریحی

- اصول اخلاقي چهارگانه حسابداري مديريت كدام است؟ 1) صلاحيت، توانايي، رازداري درستكاري 2) صلاحيت، رازداري درستكاري، بي طرفي 3) توانايي، بي طرفي، رازداري، درستكاري 4) توانايي، بي طرفي، رازداري، استقلال 2- در روش بهايابي متغير (Super-Variable Costing) يا درون داد (Throughput Costing) كدام يك از گزينه هاي زير به حساب موجودي كالا منظور مي شوند؟ 1) بهاي تبديل 2) بهاي مواد مستقيم 3) بهاي متغير توليد 4) بهاي اوليه 3- از برابري بهاي اوليه، بهاي تبديل و بهاي ساخت مي توان نتيجه گرفت كه ..... وجود نداشته است. 1) دستمزد مستقيم و مواد مستقيم 2) دستمزد مستقيم و سربار ساخت 3) مواد مستقيم و سربار ساخت 4) مواد مستقيم و دستمزد مستقيم و سربار ساخت 4) ضايعات .... و كالاي معيوب ...... مي باشد. 1) غيرقابل اصلاح – قابل اصلاح 2) غيرقابل اصلاح – غيرقابل اصلاح 3) قابل اصلاح يا غيرقابل اصلاح – غيرقابل اصلاح 4) غيرقابل اصلاح - قابل اصلاح يا غيرقابل اصلاح 5- در كدام يك از شرايط زير عدم انعكاس ضايعات عادي در معادل آحاد تكميل شده (تسهيم نامرئي) صحيح نيست؟ 1) درصد تكميل ضايعات عادي و غيرعادي كمتر از درصد تكميل كالاي در جريان ساخت آخر دوره باشد. 2) درصد تكميل ضايعات غيرعادي كمتر از درصد تكميل كالاي در جريان ساخت آخر دوره باشد. 3) درصد تكميل ضايعات عادي كمتر از درصد تكميل كالاي در جريان ساخت آخر دوره باشد. 4) درصد تكميل ضايعات غيرعادي كمتر از درصد تكميل ضايعات عادي باشد. 6- در كدام يك از روشهاي قابل استفاده در سيستم بهايابي يكسان (مرحله اي) به درصد تكميل و ريز بهاي كالاي در جريان ساخت اول دوره نياز است؟ 1) روش ميانگين 2) روش ميانگين موزون متحرك 3) روش اولين صادره از اولين وارده 4) روش اولين صادره از آخرين وارده 7- روشهاي مستقيم، يكطرفه و متقابل، روشهاي تسهيم .... سربار مي باشند. 1) اوليه 2) ثانويه 3) نهايي 4) متوازن 8- در طي بهمن ماه سال 1384 شركت الف جمعا 000ر500 ريال بابت دوباره كاري بر روي سفارشات معيوب، متحمل هزينه شده است. چنانچه اين دوباره كاري به دليل تغيير مشخصات سفارش از سوي مشتري باشد اين مبلغ به حساب ..... ، و چنانچه به دليل سهل انگاري يا اشتباهات كاركنان شركت باشد به حساب .... منظور مي شود. 1) كنترل سربار – زيان دوره 2) كنترل سربار – كنترل سربار 3) سفارشات در جريان ساخت – كنترل سربار 4) سفارشات در جريان ساخت – زيان دوره 9- بهاي اوليه و بهاي توليد 4 و 3 ميليون ريال، مواد مستقيم مصرف شده 3 ميليون ريال، افزايش موجودي كالاي در جريان ساخت 5/1 ميليون ريال و بهاي ساخت كالاي فروش رفته 10 ميليون ريال گزارش شده است. تغيير در موجودي كالاي تكميل شده چند ميليون ريال بوده است؟ 1) 5/2 افزايش 2) 5/2 كاهش 3) ...