قيمت سهام شركت مس

تاثیر قیمت جهانی بر قیمت سهام مس در بازار بورس

فصل اول کلیات تحقیق 1 - مقدمه: آنچه كه در بورس فلزات لندن بر نوسان قيمتها موثر است ميزان عرضه و تقاضا است و مادامي كه بعضي عوامل بر اين توازن اثر گذارد باعث نوسان قيمتها خواهد شد. بطور مثال تغيير در ساختار توليد بزرگترين توليد كننده مس جهان ( شيلي)، اعتصاب در شركت هاي بزرك توليد كننده مس، بلاياي طبيعي در معادن مهم، تقاضاي بزرگترين مصرف كننده هاي مس جهان (چين، هند، امريكا ) يا تغيير در ارزش دلار مي تواند باعث افزايش يا كاهش قيمت جهاني مس[1] گردد، از طرفي ركود اقتصادي جهان كه اين روزها دامن كليه كشورها را گرفته تاثير زيادي بر معادلات اقتصادي گذاشته و ثبات قيمتها را در بازارهاي مالي و سرمايه تحت شعاع خود قرار داده است. در موارد عادي قيمت سهام شركت ملي صنايع مس[2] از قيمت جهاني مس تبعيت مي كند ولي مواردي وجود دارد كه ازاين قاعده مستثنی است. بطورمثال تعديلهاي EPS بيش از10% (مثبت و منفي) مي تواند باعث تغيير قيمت سهم حتي در زمان ثبات قيمتهاي جهاني گردد، همچنين اثر ميزان تقسيم سود سالانه شركت مس بر قيمت سهم از قيمتهاي جهاني پيروي نمي كند. شاخص بورس كه نمادي از وضعيت بازار سرمايه است هم مي تواند جهتي همسو يا مغاير با بازارهاي جهاني داشته باشد. همچنين در اين دوره ها قيمت سهام بورس ايران از جمله مس بي تاثير از مسائل سياسي هم نبوده و با توجه به اينكه بيشترين درآمد مس از طريق صادرات ( حدود 135000 تن درسال ) مي باشد، لذا تحريم ها بر قيمت اين سهم در زمانهاي مرتبط تاثير گذار بوده است. از ديگر مواد موثر بر اين موارد پيش بيني توسط شركتهاي صاحب نام و ومعتبر در رابطه با قيمت جهاني فلزات مي باشد كه در بعضي مواقع بطور مقطعي درست بوده ولي مواردي هم وجود داردكه نتوانسته با قيمتها هم خواني داشته باشد. بطوريكه شركت کودلکو [3] بزرگترين شركت توليد مس در جهان براي سال 2008، قيمت مس را 6820 دلار در تن پيش بيني كرده است. در حالي كه متوسط قيمت جهاني مس در سال 2007 معادل 7106 دلار در تن بوده است. اين شركت بازار مس را در سال جاري ميلادي محكم و باثبات مي داند و پيش بيني مي نمايد كه تقاضا به 4/18 ميليون تن و توليد نيز 5/18 ميليون تن برسد. همچنين اين شركت براي سال 2009 نيز قيمت مس را بالا پيش بيني مي كند و قيمت 5940 دلار در تن را براي سال 2009 محتمل دانسته و علت آن را تقاضاي بالاي چين مي داند. پيش بيني توليد توسط اين شركت در سال جاري (2008) 7/5 ميليون تن است كه از ميزان سال 2007 بيشتر است.(همكاران، 1387، 190 ) به هرحال هميشه بازارهاي جهاني با وضعيت اقتصادي در تعامل بوده و به طريقي بر هم تا ثير گذاشته و روند اين فراز و نشيبها را باعث شدهاند. 2-اهميت تحقيق: باتوجه ...

137-شرکت ملی مس ایران کجاست؟؟؟

30 شركت برتر توليد مس دنيا از لحاظ عملكرد قيمتي رشد خيره كننده قيمت مس در ماههاي اخير و آن هم در خلال ركود اقتصادي جهاني باعث گرديده تا سهام شركتهاي توليد كننده اين محصول در ميان شركتهاي معدني بهترين عملكرد را به نام خود ثبت كنند. گروه بين الملل بورس نيوز؛ رشد خيره كننده قيمت مس در ماههاي اخير و آن هم در خلال ركود اقتصادي جهاني باعث گرديده تا سهام شركتهاي توليد كننده اين محصول در ميان شركتهاي معدني بهترين عملكرد را به نام خود ثبت كنند. شايد بتوان در وضعيت نابسامان بازارهاي مالي، سهام شركتهاي توليد كننده مس را جزء داغ ترين سهام بورس هاي دنيا به حساب آورد. اين در حالي است كه تزلزل قيمت طلا در هفته هاي اخير، جذابيت سهام شركتهاي توليد كننده اين محصول را براي سرمايه گذاران كاهش داده و هم اكنون ميل شديدي به خريد سهام شركتهاي توليد كننده فلزات پايه وجود دارد. رشد مناسب قيمت سهام شركت هاي توليد كننده مس در ماههاي اخير باعث گرديد تا اين شركتها در كانون توجه قرار گيرند. از اين رو در اين مطلب قرار است تا ليست 30 شركت برتر توليد كننده مس از لحاظ عملكرد قيمتي در يك سال اخير ارائه گردد. شايان ذكر است كه در تنظيم اين ليست، شركت Codelco شيلي، بزرگترين توليد كننده مس دنيا، به علت دولتي بودن در نظر گرفته نشده است. شركتهايي همچون BHP, Xstrata, Rio Tinto نيز به اين علت كه در زمينه هاي مختلف معدني فعاليت كرده و توليد مس فعاليت اصلي آنها به شمار نمي آيد از ليست حذف گرديده اند. با اين توضيحات، 30 شركت برتر توليد كننده مس از لحاظ عملكرد قيمت در يك سال اخير را به شما معرفي مي كنيم: نام شركت درصد تغيير نسبت به كمترين ركورد قيمتي درصد تغيير نسبت به بيشترين ركورد قيمتي قيمت كنوني به دلار ايالات متحده Northern Dynasty -28.4% -62.1% -77.1% -78.7% -67.9% -74.7% -58.0% -3.9% -87.1% -45.0% -78.8% -56.4% -37.4% -60.1% -21.7% -90.4% -53.3% -35.2% -80.0% -68.5% -63.9% -36.8% -82.8% -66.8% -91.8% -96.2% -72.7% -56.5% -94.3% -77.4% 295.3% 0.569 Monterrico 306.3% 0.038 Chariot 316.7% 0.066 Augusta Resources 279.4% 0.131 Imperial Metals 262.4% 0.088 Centenario 251.1% 0.066 African Eagle 222.2% 0.011 Corriente 155.2% 0.389 Frontera 236.4% 0.048 Yunnan Copper 190.3% 3.634 Pan Australian 223.2% 0.331 Capstone Mining 200.0% 0.260 Jiangxi Copper 176.1% 5.462 First Quantum 198.5% 2.406 Tongling 157.9% 2.666 Camec 215.8% 0.247 KGHM Polska Miedź 163.9% 3.143 Pacific Booker 134.4% 0.050 Quadra 174.1% 0.288 Freeport-McMoRan 155.1% 16.487 Equinox 144.7% 0.898 Antofagasta 116.4% 7.626 Candente 161.5% 0.022 Sterlite 144.9% 5.412 Anvil 166.7% 0.069 African Copper 167.9% 0.004 Taseko 142.4% 0.198 CuDeco 118.2% 0.339 Mercator 155.2% 0.065 New Gold 134.0% 0.379

تحليل بنيادي ملي صنايع مس ايران

ملي صنايع مس ايران از جمله شركتهاي فعال در بورس تهران است كه روند قيمت سهام و سودآوري آن هماهنگي كاملي با تغييرات قيمت شمش مس در بورس لندن دارد. بدين ترتيب اين شركت از بدو ورود به بورس در بهمن ماه 85 تغييرات شديدي را در بازده سهام خود تجربه كرده است كه علت اصلي آن نيز به تلاطم در بازارهاي جهاني باز ميگردد. در حال حاضر، وضعيت اين سهم به علت رونق نسبي در بازارهاي جهاني دوران رشد را سپري ميكند. ظرفيت توليد كاتد شركت در سالهاي اخير در محدوده 200هزار تن قرار داشته است و حداقل تا دو سال آينده نيز انتظار نميرود ظرفيت «فملي» از سطح 220هزار تن فراتر رود. بدين ترتيب تغيير قيمت فروش محصولات عامل اصلي در تعيين ميزان سودآوري و رفتار سهم در بازار خواهد بود. قیمت فروش شمش مس در آخرين بودجه حسابرسی شده براي سال 89 در محدوده 6300دلار در هر تن در نظر گرفته شده است. اين در حالي است كه از ابتداي سال جاري ميانگين قيمت مس در بازارهاي جهاني بالاتر از سطح 7000دلار قرار داشته است. به منظور برآورد سودآوري شركت، تخمين روند قيمت فلز مس حائز اهميت است. بر اساس گزارش حسابرس، متوسط نرخ فروش محصول كاتد شركت در چهار ماه نخست سال جاري 7737دلار بوده است. آخرين قيمت معامله كاتد در بورس كالا در هفته گذشته نيز حدود 7600تومان در هر كيلو است. در اينجا به منظور رعايت جانب احتياط و با توجه به برآورد نشريه متال بولتن (كه قيمت ميانگين شمش مس در سالهاي 2010 و 2011 را به ترتيب معادل 7386 و 7725دلار تخمين زده است) نرخ فروش شمش مس در سال جاري در برآورد تحليلي، معادل 7500دلار در هر تن در نظر گرفته ميشود.جدول شماره يك تخمين درآمد فروش شركت در سال 89 را با در نظر گرفتن قيمتهاي مورد پيشبيني در مقايسه با بودجه 6300دلاري نشان ميدهد.در خصوص مفروضات جدول شماره يك بايد به چند نكته توجه داشت: 1 - حجم فروش محصولات در پيشبيني تحليلي بدون تغيير نسبت به بودجه 89 در نظر گرفته شده است.2 - قيمت كنسانتره مس، مفتول، اسلب، تهپاتيل در تخمين تحليلي به تناسب رشد قيمت جهاني كاتد مس (از 6300 به 7500دلار) افزايش يافته است. تغيير قيمت اين محصولات متناسب با ضرايب قيمت هر يك از آنها نسبت به نرخ كاتد مس در بودجه شركت محاسبه شده است.3 - قيمت كنسانتره موليبدن در بودجه تحليلي، معادل قيمت فروش اين محصول در فصل بهار 89 (با توجه به عملكرد سه ماهه) لحاظ شده است.4 - قيمت ساير محصولات (كنسانتره طلا و نقره، اسيد سولفوريك، سنگ سولفور و...) در پيشبيني تحليلي بدون تاثيرپذيري از تغييرات قيمتهاي جهاني مس، معادل بودجه 89 در نظر گرفته شده است. 5 - نرخ تبدیلدلار در سناريوي تحليلي معادل 1050تومان ...

تاثیر کاهش قیمت مس بر شرکت ملی مس "فملی"

تاثير كاهش قيمت مس بر «فملي» شروين شهرياريپرسش از آقای طهمورث: وضعیت شرکت ملی مس را با توجه به قیمت 3000 دلاری مس و احتمال زیاندهی چگونه ارزیابی میکنید؟ پاسخ: در مطلب روز گذشته به بررسی وضعیت سودآوری شرکت ملی صنایع مس با قیمت فروش 3000 دلاری مس پرداختیم. به منظور ارزش گذاری سهم باید قبل از هر چیز پیشبینی قیمت آتی فلز مس انجام شود. به طور کلی تلاطم شدید در بازارهای جهانی امکان پیشبینی قیمت برای مس را دشوار کرده و هم اکنون پیشبینیهای بسیار متنوعی برای میانگین قیمت مس در سال 2009 میلادی توسط موسسات معتبر تحلیلی منتشر شده است . در اینجا به منظور تخمين وضعيت آتي، يك سناريوی فرضی را در نظر ميگيريم كه سال آينده مس در ميانگين 4000 دلار مورد معامله قرار گيرد. جدول 1 تغييرات فروش و بهاي تمام شده را نسبت به بودجه 7300 دلاري سال 87 (حسابرسی شده) نشان ميدهد.در خصوص مفروضات جدول فوق بايد به چند نكته توجه داشت: 1 - قيمت كنسانتره مس، مفتول، اسلب، ته پاتيل و اكسيد مس در تخمين 4000 دلاري به تناسب كاهش قيمت جهاني كاتد مس (از 7300 به 4000 دلار) با كاهش محاسبه شده است. حجم تولید محصولات نسبت به پیشبینی سال جاری تغییر نیافته است.2 - قيمت كنسانتره موليبدن از صورتهاي مالي سال 83 شركت (زماني كه بازار جهاني مس با قيمت 3000 دلاري در وضعيت مشابه شرايط فعلي قرار داشت) استخراج شده است. 3 - قيمت كنسانتره طلا و نقره بدون تاثير پذيري از افت قيمت جهاني مس (مطابق بودجه 87) در نظر گرفته شده است . 4 - نرخ تسعير دلار در سناريوي 7300 دلاري 930 تومان و در سناريوي 4000 دلاري معادل 1000 تومان در نظر گرفته شده است.5 - ضریب اخذ مالیات در تخمین 4000 دلاری، مطابق بودجه حسابرسی شده لحاظ شده است.6 - بهاي تمام شده كالاي فروش رفته در بخش دستمزد و سربار با 10 درصد رشد نسبت به سال 87 محاسبه شده که با توجه به سوابق تاريخي منطقی به نظر میرسد. اما در بخش مواد مستقيم، ملي مس علاوه بر استخراج كنسانتره، به منظور استفاده از ظرفيت توليد نورد خود به طور مستقيم خريدار كنسانتره پرعيار و قراضه مس ( عمدتا به صورت وارداتي ) نيز هست. در جدول 2 مقادير مربوط به پيش بيني خريد اين مواد اوليه در سال 87 را در كنار تخمين تحليلي از هزينه خريد اين مواد با مس 4000 دلاري مشاهده ميكنيد. در جدول 2 به تناسب كاهش قيمتهاي جهاني مس، قيمت خريد كنسانتره و قراضه نيز تعديل شده است. بدين ترتيب در تخمين عملكرد با سناريوي 4000 دلاري، مابهالتفاوت هزينه خريد مواد اولیه (6/138 ميليارد تومان) از بهاي تمام شده در بودجه 7300 دلاري كسر شده است. با توجه به جميع موارد مطروحه مشاهده ميشود كه فعاليت «فملي» با قيمت مس 4000 دلاري در ...

تحلیل بنیادی شرکت ملی مس ایران

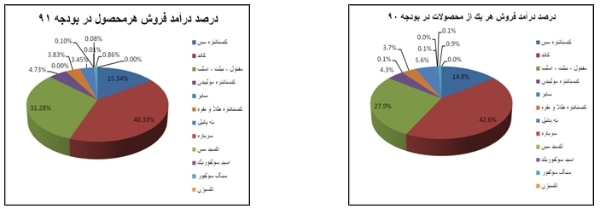

شركت ملي مس سود هر سهم خود را براي سال مالي 91 با 20 درصد كاهش نسبت به بودجه 90 ، مبلغ 502 ريال اعلام نموده است. در اين گزارش به تحليل اولين پيش بيني EPS اين شركت مي پردازيم: 1- فروش شركت تنها با يك درصد افزايش نسبت به بودجه 90 مبلغ 30.41 ميليارد ريال اعلام شده است. در نمودارهاي زير درصد درآمد فروش هر يك از محصولات در بودجه 90 و 91 ملاحظه مي شود. همانطور كه مشخص است 87 درصد درآمد در بودجه 91 از فروش 3 محصول كاتد (حدود 40 درصد) ، مفتول(حدود 31 درصد) و كنستانتره مس ( حدود 15 درصد) حاصل شده است. وضعيت فروش شركت به تفكيك داخل و خارج از كشور در بودجه هاي 90 و 91 بترتيب زير مي باشد. ملاحظه مي شود كه صادرات شركت از لحاظ ريالي(بدليل افزايش نرخ ارز در داخل كشور) نسبت به بودجه 90 با حدود 3 درصد رشد مواجه شده است. اما درآمد ارزي شركت با كاهش 13.4 درصدي در بودجه 91( مبلغ 921 ميليون دلار) نسبت به بودجه90 (مبلغ 1066 ميليون دلار) برآورد شده است كه با محاسبه قيمت دلاري كاتد مي توان عنوان کرد كه اين كاهش بدليل برآورد نرخ پايين تر فروش كاتد در بودجه 91 حاصل شده است نه حم صادرات . چرا که قیمت کاتد در بودجه 90 حدوداً 7.792 دلار در حالی که در بودجه 91 حدود7500 دلار برآورد شده است. با توجه به شرايط رو به بهبود اقتصاد اروپا انتظار مي رود قيمت COMODITY ها در سال 2012 با رشد مواجه شوند. ضمن اينكه تحلیلگران بازار مس اعتقاد دارند ، ميانگين بهای مس در سال جاری به 9250 دلار در ازای هر تن خواهد رسید. بازار مس پس از یک دوره کاهش موجودی انبارها در سال گذشته ، با افزایش 6 تا 7 درصدی تقاضای مصرفکنندگان کالاهای مسی در کشور چین روبهرو شده و سطح تقاضای این کشور در بازارهای مس افزایش یافته است. از سوی دیگر با توجه به پیشبینی کاهش تولید مس در منطقه آمریکای جنوبی، احتمالاً بازار مس با مشکل کمبود عرضه در سال جاری مواجه شود. هر چند که با بهرهبرداری از طرحهای نوپا همچون معدن بزرگ ایوتولگوی در مغولستان در سال 2013 و افزایش عرضه انتظار میرود بازار مس در این سال شاهد توازن عرضه و تقاضا بوده و قیمتها کاهش یابد. اما در شرایط فعلی پیشبینی میشود با توجه به کسری بازار و تسریع در کاهش سطح موجودی انبارها، قیمت جهانی مس افزایش یافته و رسیدن به متوسط قیمتی 9250 دلار بر تن، دور از انتظار نیست. نظر به پيش بيني 7500 دلاري مس در بودجه 91 و اينكه در حال حاضر مس در بازارهاي جهاني در حدود 8500 دلار در حال معامله مي باشد به محاسبه تاثير قيمت جهاني مس بر روي درآمد هر سهم شركت پرداختيم و به اين نتيجه رسيديم كه بشرط ثابت ماندن ساير شرايط و با احتساب دلار 12.260ريالي هر 100 دلار تغيير در قيمت جهاني مس موجب ...

تحلیلی از شرکت مس باهنر "فباهنر" FBahonar صنايع مس شهيد باهنر از گروه فلزات اساسي

مطلب نقل شده از تحلیل شرکت مس باهنر به هیچ عنوان دلیل بر رد یا تایید این تحلیل از طرف این وبلاگ نمی باشد و صرفا برای اطلاع بیشتر نقل شده است . نقل از دنياي اقتصاد يكشنبه ۲۸ مهر ۸۷تاثير افت قيمت مس بر «فباهنر» شروين شهرياريپرسش از آقاي كيوان از طريق تلفن: وضعيت سودآوري شركت مس باهنر با توجه به افت قيمتهاي جهاني مس چگونه خواهد بود؟ صنايع مس شهيد باهنر توليد كننده انواع محصولات نورد و اكستروژن مسي است. نكته قابل توجه در روند فعاليت شركت اين است كه مس به عنوان اصليترين ماده اوليه براي اين شركت محسوب ميشود (حدود 80 درصد از كل هزينه مواد). به همين جهت با افزايش قيمت جهاني مس، اين شركت شاهد افزايش قابل ملاحظه بهاي تمام شده در سالهاي اخير بوده است. البته از طرف ديگر فروش شرکت نيز بر مبنای کارمزد توافقی میباشد و با تغییرات در قیمتهاي مواد اولیه، نرخ فروش توليدات شرکت نیز تغییر ميكند (سياست نرخ شناور فروش). در شرايط كنوني، قيمت جهاني مس دچار تغيير روند ناگهاني شده است و كاهش نامتعارفي را در مدت زمان كوتاهي ثبت كرده است. اين مساله طبيعتا بر توليدكنندگان ماده خام (نظير ملي مس) تاثير منفي ميگذارد كه علت آن نيز مستقيما به كاهش درآمد فروش مرتبط است. اما از سوي ديگر، كارخانجات نورد (مصرف كننده مس) نيز از اين روند در كوتاه مدت آسيب خواهند ديد، زيرا در سيكل نزول سريع قيمت، معمولا كارخانجات به صورت طبيعي با مقداري انباشت موجودي اوليه از قبل مواجه هستند. اين مساله باعث ميشود همگام با كاهش قيمتهاي ماده اوليه، اين شركتها مجبور به كاهش سريع قيمت محصولات خود شوند و اين در حالي است كه قيمتهاي موجودي مواد اوليه كماكان با قيمتهاي جديد فروش هماهنگ نشده است. در مورد «فباهنر» اين مساله پر رنگ تر است. به جدول 1 و 2 توجه كنيد. ارقام جدولهاي فوق به خوبي نشان ميدهند كه شركت به طور سنتي سهم كوچكتري از كل محصولات خود را در نيمه نخست سال به فروش ميرساند و اين در حالي است كه موجودي مواد و كالا ( عمدتا مواد اوليه ، كالاي در جريان ساخت و كالاي ساخته شده) در پايان شش ماه نخست در بيشترين حجم خود در طول يك سال مالي قرار دارد. در سال جاري هنوز گزارش شش ماهه شركت منتشر نشده است اما با توجه به گزارش سه ماهه در زمينه تناژ فروش و افزايش موجوديها، ميتوان انتظار داشت در صورت پيروي از رويه مسبوق، «فباهنر» با يك دوره گذار ناشي از كاهش قيمتهاي فروش و مصرف موجودي هاي گران مواجه شود كه اثرات مساعدي بر مارجين عملياتي و روند سودآوري شركت نخواهد داشت. البته بايد ...

تحلیل بینادی ملی مس ایران برای پنج سال

(رزا فیروزی ) مقدمه و تاریخچه شرکت ملی مس نمابورس، تحلیل بنیادی_ کانسار سرچشمه که از بزرگترین کانسارهای مس جهان محسوب می شود که در سال 1328 کشف شد.در سال 1351 با ملی اعلام شدن معادن کشور ، شرکت معادن مس سرچشمه کرمان تاسیس شد.در سال 1355 شرکت معادن مس سرچشمه به شرکت ملی صنایع مس ایران که در برگیرنده کلیه فعالیتهای معادن مس کشور می باشد تغییر نام داد. در حال حاضر شرکت ملی صنایع مس ایران بزرگترین تولیدکننده محصولات مس خالص (کاتد، مفتول و اسلب) کشور است.ملی صنایع مس ایران دارای پروانه بهره برداری از سه معدن بزرگ سرچشمه رفسنجان ، میدوک و سونگون است.بیشترین ظرفیت استخراج سالیانه از معدن سرچشمه با 14 میلیون تن در سال می باشد.طرحهای توسعه فاز دوم مجتمع در سال 1391 به بهره برداری می رسد که اثرات چشمگیری بر سودآوری هر سهم دارد. قیمت ملی مس از قیمت جهانی مس متاثر است و به نوعی همگرایی بسیار بالایی بین این دو وجود دارد . گذشته مس در ایران اشياء مسي و آلياژهاي به دست آمده در نقاط مختلف ايران و همچنين آثار كورههاي قديمي و ابتدايي ذوب مس حاكي از آشنايي ايرانيان قديم با صنعت استخراج و ذوب است. اكتشافات باستانشناسي نشان ميدهد كه در ايران از هزاره پنجم پيش از ميلاد، استفاده از معادن رونق نسبي داشته است. اشياي مفرغي، زري و سيمي بدست آمده از هزارههاي بعد، گوياي پيشرفت بهره برداري از معادن و صنعت ذوب فلزات در ايران است. بعد از ظهور اسلام، خصوصاً در دوران سلجوقيان (قرن ششم هجري) و صفويان (قرن يازدهم هجري)، بهره برداري از معادن و صنعت ذوب فلزات در ايران بسيار شكوفا بوده است . شركت ملي صنايع مس ايران در 12 تير ماه 1351، شركت سهامي معادن مس سرچشمه كرمان، تشكيل و در سال 1355 به شركت ملي صنايع مس ايران كه در برگيرنده كليه فعاليتهاي معادن مس كشور است تغيير نام داد. از وظايف اين شركت، استخراج و بهره برداري از معادن مس، توليد محصولات پر عيار سنگ معدن و محصولات مسي نظير كاتد، اسلب، بيلت و مفتول هشت ميليمتري ميباشد. معادن مس سرچشمه و ميدوك در كرمان و معدن مس سونگون در آذريايجان شرقي از مهمترين معادن مس كشور به شمار ميرود. مس از جمله فلزاتي است كه در طول ساليان دراز، بسيار مورد استفاده قرار گرفته است. 85 تا 90 درصد مس مصرفي دنيا از طريق استخراج معادن مس حاصل ميگردد. بطور كلي استحصال فلزات از سنگ معدن به دو روش پيرومتالورژي و هيدرومتالورژي صورت مي گيرد. فرآيندهاي پيرومتالورژي از آغاز تاريخ بشر مورد استفاده قرار گرفتهاند و امروزه بيش از 95 درصد فلزات با استفاده از اين روشها تهيه ميشوند. گرچه تاكنون روشهاي ...

تحليل بنيادي ملي مس ايران

در خصوص مفروضات جدول فوق بايد به چند نكته توجه داشت: 1 - حجم فروش محصولات در سه دوره پيشبيني تحليلي بدون تغيير نسبت به بودجه 89 در نظرگرفته شده اند.2 - قيمت كنسانتره مس، مفتول، اسلب، ته پاتيل و كنسانتره موليبدن در تخمين روند آتي به تناسب رشد قيمت جهاني كاتد مس افزايش يافته است. شايان ذكر است يك مطالعه اجمالي بر روند همبستگي قيمت محصولات مورد اشاره با قيمت كاتد از ضريب همبستگي بيش از 8/0 حكايت دارد. بنابراين سناريوي تغيير آتي قيمت اين محصولات همگام با روند نرخ مس منطقي خواهد بود. 3 - قيمت ساير محصولات در پيشبيني روند آتي (كنستانتره طلا و نقره، اسيد سولفوريك، سنگ سولفور و...) بدون تاثير پذيري از تغييرات احتمالي قيمتهاي جهاني در آينده معادل بودجه 89 در نظرگرفته شده است. 4 - نرخ تبدیلدلار در كليه سناريوهاي تحليلي معادل 10هزار ريال است. اكنون به جدول شماره دو توجه كنيد كه درآن پيشبيني تحليلي از سود زيان طي سه سال مالي در كنار بودجه 89 حسابرسي شده شركت ارائه شده است. در خصوص ارقام جدول شماره دو بايد به چند نكته توجه داشت: 1 - بهاي تمام شده كالاي فروش رفته در بخش مواد مستقيم و دستمزد در پيشبيني تحليلي 89 مطابق پيشبیني بودجه شركت لحاظ شده است. اما هزينه سربار در كليه دورهها با لحاظ كردن آزادسازي نرخ انرژي (رشد چهار برابري اين هزينه نسبت به مقطع كنوني) محاسبه شده است. 2 - هزينه بهاي تمام شده و هزينههاي عملياتي براي سالهاي آينده (90 و 91) با نرخ تورم كنوني (10درصد) رشد يافته اند. 3 - هزينه مالي و ضریب اخذ مالیات در برآوردهاي تحليلي مطابق الگوي بودجه حسابرسی شده سال 89 مورد محاسبه قرارگرفته است.حال براي ارزشگذاري سهم از مدل تنزيل عايدات آتي (DDM) استفاده ميكنيم. با فرض حفظ سياست تقسيم سود 70درصدي در سه سال مالي پيش رو، در نظرگرفتن P/E=6 براي ارزشگذاري سهم در سال 91 و نرخ تنزيل 20درصدي، ارزش ذاتي فعلي سهم معادل 8198ريال به دست ميآيد. شايان ذكر است در نظرگرفتن P/E=6 براي ارزشگذاري سهم در سال 91 با توجه به قرارداشتن شركت در آستانه بهرهبرداري از طرحهاي توسعه ميتواند در زمره ارزشگذاريهاي محافظه كارانه طبقهبندي شود. بديهي است كارشناسان با تغيير مفروضات (به ويژه روند آتي قيمت مس) و مدل ارزشگذاري ميتوانند به ارقام متفاوتي در خصوص سودآوري و ارزش ذاتي هر سهم ملي مس دست يابند